080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

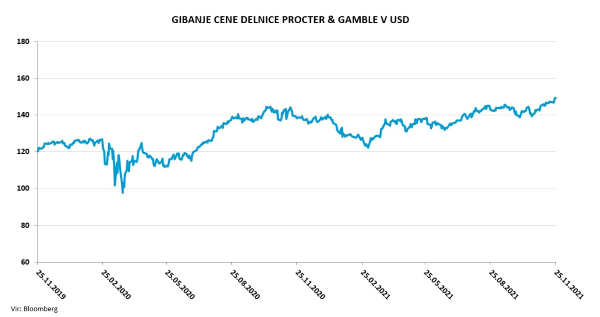

Še leta 2016 so se vlagatelji na finančnih trgih negodovali nad njihovo anemično organsko rastjo prodaje, ki je komaj dosegala od enega do dva odstotka na leto. Zdaj so že trinajsto zaporedno četrtletje dosegli organsko rast, ki presega pet odstotkov - povprečna organska rast v zadnjem triletju je 6,8 odstotka in 4,25 odstotka v zadnjih petih letih.

Težko rečemo, da je ta rast strank posledica covid-19, ki se je odrazila predvsem v tem, da so potrošniki in delodajalci dajali večji pomen čiščenju in razkuževanju, kjer ima PG močne blagovne znamke. Tako visoko rast lahko v večji meri pripišemo strategiji PG, ki so jo začeli izvajati pred skoraj desetimi leti. Takrat so začeli proces odprodaje 100 manjših in manj donosnih blagovnih znamk, ki niso zajemale večjega geografskega področja in so bile stroškovno neučinkovite. Zato so dosegli višjo donosnost sredstev, ki so bila usmerjena v finančno učinkovitejše blagovne znamke, ob tem pa so imeli učinkovit nadzor nad stroški.

Strategija upravljanja blagovnih znamk se je naslonila na to, kakšne finančne rezultate daje produkt, pakiranje, sporočila blagovne znamke, izvedbo prodaje v trgovinah in na spletu ter kakšno vrednost izdelek ponuja njihovim partnerjem v maloprodaji in kupcem. Vse omenjeno kaže na to, da imajo izrazite konkurenčne prednosti. Tudi prilagojen donos na investirani kapital z 31,4 odstotka (povprečje konkurence je 25,1) potrjuje njihove izrazite konkurenčne prednosti.

Kljub temu, da sta njihova rast in poslovanje na prvi pogled trenutno videti zdrava, se PG, tako kot vsa podjetja v sektorju osnovnih potrošnih dobrin, srečuje z rastjo vhodnih stroškov. Stroškovni pritiski, ki izhajajo iz rasti cen surovin, še ne popuščajo. Tudi uprava PG je to zaznala kot enega največjih izzivov nekajletnega obdobja.

Za nevtralizacijo omenjenega izziva so se odločili za dvig cen svojih izdelkov v določenih kategorijah in geografskih področjih. Podoben pristop je ubrala večina podjetij iz tega sektorja. Pri procesu povečevanja prodajnih cen vedno obstaja tveganje, da bodo potrošniki zmanjšali svojo porabo posameznega produkta ali popolnoma prenehali nakupovati.

Zelo verjetno je, da bo PG ob takšni stopnji inflacije, v kombinaciji s svojimi inovacijami in razvojem novih produktov, uspešno povečal prodajne cene brez večjih negativnih učinkov. V zadnjih 17 letih se jim je samo enkrat zgodilo, da bi imel dvig prodajnih cen negativen vpliv na organsko rast prodaje, prav tako PG sedaj občutno učinkovitejše upravlja svoje blagovne znamke. Ob tem podrobno spremljajo porabo blagovne znamke, da bi imeli podatek, kakšno vrednost predstavljajo potrošnikom v primerjavi s tem, če bi jo prenehali prodajati in s tem poizkusili obraniti dobiček v tem negotovem obdobju.

Ne smemo pozabiti, da so v zadnjih petih letih v povprečju namenili za raziskave in razvoj 2,7 odstotka od prodaje in 10,5 odstotka za marketing. Tudi v prihodnje teh deležev ne bodo bistveno spreminjali, kar jim bo pomagalo ohraniti konkurenčen položaj ter prebroditi sedanji čas, prežet z izzivom inflacije stroškov. Predvidoma prihodnje leto lahko pričakujemo tudi pritiske po povišanju plač zaposlenih, kar bo še dodaten izziv za vsa podjetja.

Objavljeno v prilogi Dela Posel & denar 29. novembra 2021.