080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

V preteklosti je CLX ustvarjal nadpovprečne donose za delničarje. Podlaga za to je bila prisotnost na trgih oziroma v segmentih, kjer imajo konkurenčne prednosti. Na teh trgih potencialni veliki konkurenti večinoma niso prisotni. Na srednje velikih trgih belil, oglja in vreč za smeti imajo v ZDA 60-, 74- in 30-odstotni tržni delež. Ti trije segmenti predstavljajo okoli 40 % njihove celotne prodaje. Na trgu se borijo z manjšimi podjetji, ki imajo običajno cenejše produkte in so brez uveljavljenih blagovnih znamk. CLX se od njih loči po tem, da na leto nameni okoli 2,5 % prihodkov za raziskave in razvoj ter okoli 10 % prihodkov za oglaševanje, kar pomeni skoraj 700 mio USD letno. Kombinacija njihovih vodilnih blagovnih znamk ter visoke investicije v raziskave in razvoj utrjuje njihov položaj pri trgovcih na drobno in v spletnih trgovinah. Uspeh njihove strategije potrjuje rast prodaje in dobička.

CLX je prisoten tudi na trgih, ki imajo hitrejšo rast kot tradicionalne osnovne potrošne dobrine, npr. naravni izdelki za osebno nego, zdravje ter »welness.« Na te segmente so vstopali s preudarnimi prevzemi. Pričakovati je, da bodo se bodo še dodatno izpostavili do teh trgov s tem, da bodo razširili svojo distribucijo ter razvili nove produkte. Uprava CLX meni, da so posebej dobro usposobljeni pri razvoju distribucije na trgu hrane, zdravil ter v trgovinah, ki se ukvarjajo s prodajo na drobno. Zato lahko zelo verjetno pričakujemo prevzeme tudi na teh trgih, kjer lahko izkoristijo svojo prednost.

V tujini ustvarijo le 16 % svojih prihodkov, zato imajo potencial rasti tam precej višji kot na domačem trgu. Trenutno več kot polovico prodaje v tujini plasirajo v države Latinske Amerike (Peru, Čile, Kolumbija, Argentina in Mehika), ki so zanimive predvsem zaradi rastočega srednjega razreda in ugodnih demografskih trendov. CLX običajno posluje v državah, kjer lahko izkoristi svoje konkurenčne prednosti. Sledenje takšni filozofiji jim je preprečevalo, da bi občutno vstopili na hitrorastoče trge, kot so Brazilija, Rusija, Indija in Kitajska, a so kljub temu dosegli nadpovprečne donose za svoje delničarje.

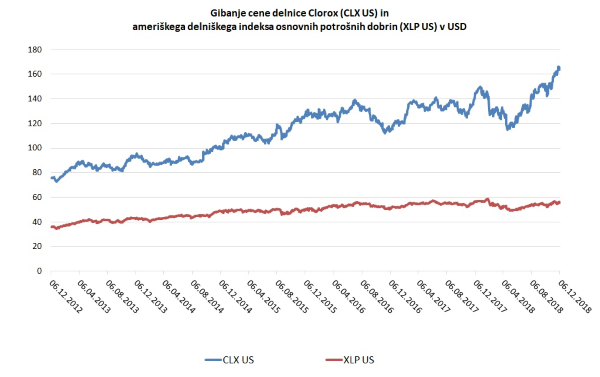

Vir: Bloomberg.

V zadnjem četrtletju je CLX dosegel 3-odstotno organsko rast prodaje, a sta se mu bruto marža in marža iz poslovanja znižali za 150 oz. 130 bazičnih točk na 43,4 % oziroma 18,6 %. Podražitev surovin ter povišani logistični stroški (več dražjega cestnega transporta, da so zadovoljili višje povpraševanje po določenih produktih) so negativno vplivali na bruto maržo v višini 130 in 280 bazičnih točk. Prodajne cene jim je uspelo povišati pri skoraj polovici svojih proizvodov in pri tem še pridobiti tržni delež. To pa zato, ker so bila zvišanja cen povezana z inovacijami produktov, ki sledijo potrošniškim trendom. Višje prodajne cene ob tem niso negativno vplivale na prodajne količine.

Objavljeno v prilogi Dela Posel & denar 10. decembra 2018