080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Zaradi učinkovitosti poslovanja je postal največji ali drugi največji proizvajalec skoraj vsakega izdelka iz svojega asortimana. Dosega 15-odstotni donos na investiran kapital. Tako visok donos na investiran kapital so v preteklosti dosegali kljub temu, do so jim od leta 2012 prihodki iz naslova surovin upadli za 75 %. CAT ima 19-odstotni tržni delež na svetovnem trgu težkih gradbenih strojev, kar je skoraj 100 % več kot najbližji zasledovalec Komatsu.

Velika konkurenčna prednost temelji predvsem na neopredmetenih sredstvih – blagovni znamki, proizvodnji po vsem svetu ter razvejeni prodajni mreži. 40 % prihodkov ustvarijo s prodajo specializiranih težkih gradbenih naprav, petino z rudarsko opremo ter 40 % na področju energije in transporta. Vsak izmed teh segmentov ima različne dejavnike, ki vplivajo na njihovo dinamiko naročil in marž.

Prodaja specializiranih težkih gradbenih naprav je vezana na končne trge v sektorju težkega gradbeništva in gradbeništva na splošno. Okoli 45 % prodaje tovrstnih naprav ustvarijo v Severni Ameriki ter 20 % v Aziji in Pacifiku. Prodaja je odvisna od regionalne infrastrukture ter ekonomskega razvoja regije.

Prodaja rudarskemu sektorju zelo niha in je povezana z investicijami rudarskega sektorja (nabava opreme predstavlja okoli 15 % vseh letnih investicij rudarskih podjetij). Struktura prodaje rudarskemu sektorju je razpršena glede na rude – 30 % premog, 20 % baker, 20 železova ruda, preostanek gre med plemenite kovine ter oljne skrilavce. Ob okrevanju cen surovin bodo rudarska podjetja pričela povečevati število novih rudarskih projektov.

Energetski in transportni segment CAT je večinoma vezan na naftno in energetsko industrijo (zgodovinsko 50 do 60 %) ter železniški promet (30 %). Geografska izpostavljenost je skoncentrirana na Severno Ameriko in Evropo. V tem delu na prodajo zelo vplivajo energetske aktivnosti, ki so tesno povezane z infrastrukturo in proizvodnjo nafte in plina v Severni Ameriki. Ta segment CAT je vodilni in kljub nihanju cen surovin prinaša izrazite konkurenčne prednosti.

Konkurenčni položaj podjetja se srednjeročno ne bo spreminjal. Težka industrija trpi zaradi nizkih cen surovin, vendar je CAT uspelo optimizirati poslovanje in njegov obseg prilagoditi poslovnem modelu, hkrati pa je veliko vlagal v raziskave in razvoj.

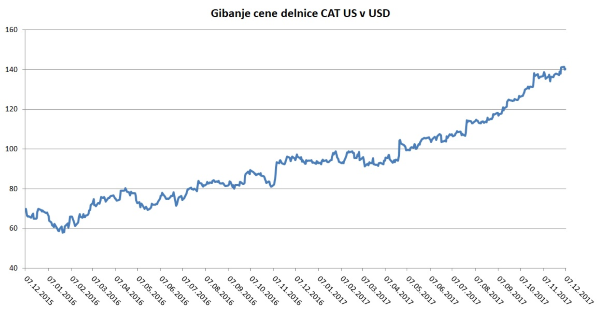

Vir: Bloomberg.

Trimesečni rezultati poslovanja CAT so potrdili, da se leta 2017 krepi okrevanje na vseh treh ključnih delih. Tako so v zadnjem četrtletju povečali nefinančne prihodke za 27 % ob 650 bazičnih točk višji marži iz poslovanja, ki je znašala 10,8 %. Enkraten pozitiven efekt na poslovanje bo znižanje davčne stopnje za podjetniške dobičke v ZDA iz 35 na 20 %, pri tem bodo znižane davčne olajšave.

Objavljeno v prilogi Dela Posel & denar 11. decembra 2017