080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Najpomembnejša izvorna artikla

Zanimivo je, da razprodaja na delniških trgih ni bila tista, ki bi zmehčala trmastega Trumpa, ampak je bila to nepričakovano odločna klofuta s strani obvezniških in deviznih trgov, ko so v začetku meseca donosnosti desetletnih obveznic poletele v nebo, hkrati pa je na deviznih trgih začel močno padati tečaj dolarja. Brez pretiravanja lahko rečemo, da sta dolar in državne obveznice daleč najpomembnejša ameriška izvorna artikla ter osrednja simbola ameriške finančne in gospodarske moči ter dominacije. Kot finančni analitik sem občutil olajšanje, ker so obvezniški trgi pokazali, da lahko ustrahujejo celo največjega nasilneža, predsednika Trumpa. Za udeležence na finančnih trgih je dobra novica, da je Trump popustil oz. se omehčal v treh ključnih trenutkih. Prvič ob najavi 90-dnevnega moratorija na uvedbo brezumno visokih carin, drugič ob pripravljenosti na sklenitev trgovinskega dogovora s Kitajsko ter tretjič v prenehanju grobih napadov oz. zamisli o odstavitvi predsednika ameriške centralne banke.

Kot udeleženci na trgih smo torej lahko vsaj nekoliko pomirjeni ob spoznanju, da Trump ni vsemogočni kralj sveta in da imajo finančni trgi mehanizme, s katerimi lahko do neke mere omejijo in nevtralizirajo negativne posledice njegovega ignoriranja resničnosti.

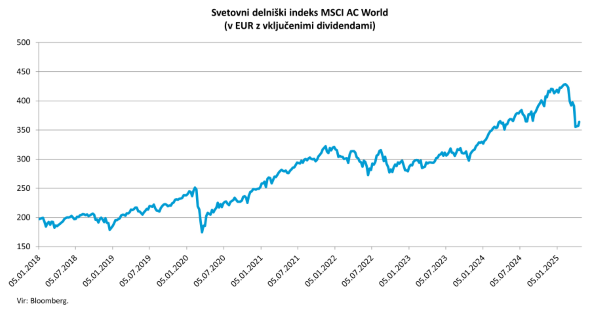

Najpomembnejši svetovni borzni indeksi se te dni gibljejo v območju zmerne korekcije okoli 15 odstotkov pod najvišjimi vrednostmi, kar pravzaprav kaže, kako trdoživi in odporni so delniški trgi za zunanje šoke. Zanimivo bi bilo videti, kakšne padce na delniških trgih bi teoretično izračunali profesorji financ in strategi na Wall Streetu, če bi jim predstavili študijo primera, v katerem bo ameriški predsednik z največjo napako v ekonomski politiki v zadnjem stoletju sprožil trgovinsko vojno zgodovinskih razsežnosti, hkrati pa bodo v kaotičnem makroekonomskem okolju risk-off začeli strmo padati obveznice in ameriški dolar?!

Za gospodarstvo in trge je daleč najpomembnejše, da se čim prej umirijo strasti glede Trumpovih carin ter da se izkristalizira okvir bodočih trgovinskih odnosov in njihovih učinkov. Upam, da se bo to zgodilo čim prej, ker se v ZDA vsak dan bolj kaže vpliv carinskih vojn in ekstremne negotovosti na realno gospodarstvo. Tako se na primer že pojavljajo motnje v pretovoru in logistiki blaga, zaradi katerih nekateri trgovci že opozarjajo, da bo morda kmalu začelo zmanjkovati blaga in da se bliža podoben šok na strani ponudbe kot v časih izbruha koronavirusa.

Podobnega mnenja je guverner Christopher Waller, ki pravi, da je »glede na vso to negotovost nemogoče napovedati, kako se bo gospodarstvo razvijalo daleč v prihodnost.« V svojem govoru se je dotaknil dveh scenarijev, ki predpostavljata dvig carinskih stopenj na 25 odstotkov (negativni scenarij) oz. dogovor o desetodstotnih splošnih carinah (izhodiščni scenarij). Po njegovih besedah bi v primeru izhodiščnega scenarija carine še vedno vplivale na gospodarsko aktivnost, vendar pa bi rast ostala solidna. V okolju z nizko brezposelnostjo in padajočo inflacijo bi zniževanje obrestnih mer pomenilo dobro novico in priložnost za vzdržno okrevanje finančnih trgov.

Težko si je predstavljati, kakšen stres doživljajo podjetja, ki so se ne kriva ne dolžna znašla v prvih bojnih linijah. Predstavljajte si, da se v popolni temi znajdete v neznanem prostoru, kjer je vsevprek razmetano pohištva. Dokler ne posveti luč, je za večino najbolj izpostavljenih akterjev najbolje, da ostanejo pri miru.

Objavljeno v prilogi Dela Posel & denar, 28. april 2025