080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Posledica tega je, da so naši možgani vse bolj utrujeni zaradi poplave teh informacij, zato obupno potrebujemo filtre, s katerimi bomo lahko ločili pomembne signale od nekoristnih šumov in navlake. Že ameriški filozof James je pisal o tem, da »gledamo, vendar ne vidimo, uporabljamo svoje oči, vendar naš pogled ni osredotočen, gledamo znake, vendar ne vidimo pomena, nismo slepi, ampak imamo plašnice na očeh.« (vir citata: Jawad Mian, Stray Reflection)

Udeleženci na finančnih trgih imamo še dodatno težavo, ker se ne moremo izogniti napovedovanju negotove prihodnost. Upravljavci premoženja nismo vedeževalci, ampak ljudem pomagamo pri varčevanju, plemenitenju prihrankov in zaščiti finančnega premoženje, za kar pa je ob poznavanju delovanja finančnih trgov enako pomembno razumevanje človeške narave in globoko zakoreninjenih vedenjskih vzorcev.

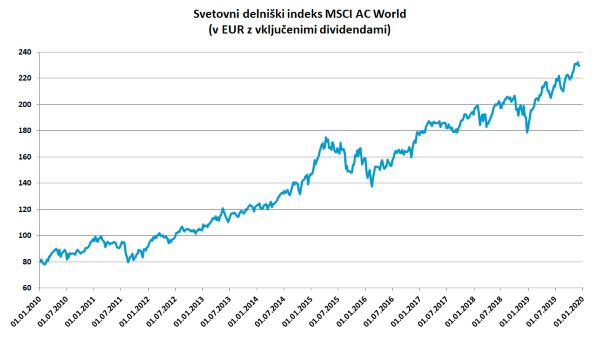

Po lanskem hladnem tušu smo letos lahko zelo zadovoljni z okoli 25-odstotnimi donosi na svetovnih delniških trgih. Dobra novica je, da lahko, če ne bo recesije v ZDA, s skoraj 90-odstotno verjetnostjo pričakujemo pozitivna gibanja tudi v prihodnjem letu. Stohastični ekonometrični modeli, ki jih uporabljam, za zdaj še ne napovedujejo večje nevarnosti gospodarske recesije v ZDA. Slaba novica je, da se bo recesija prej ali slej pojavila v bližnji prihodnosti. Trenutno ocenjujem, da znaša statistična verjetnost recesije v prihodnjih 12 mesecih okoli 35 odstotkov, kar je za komaj deset odstotnih točk več, kot je naključna zgodovinska verjetnost recesije v posameznem koledarskem letu.

Vir: Bloomberg.

Za povprečne vlagatelje je podobno kot pri tenisu ključ do uspeha, da se izogibamo začetniškim napakam, namesto da poskušamo odigrati perfekten udarec in dobiti vsako točko. Na finančnih trgih to pomeni, da smo na dolgi rok sposobni dosegati približno podobne donose, kot nam jih ponujajo globalni delniški trgi. Namesto da stisnemo rep med noge ob vsaki večji razprodaji ali borzni paniki, je veliko bolj racionalno, da se bodisi osredotočimo na potencialno najbolj nevarne medvedje trge ali pa ostanemo ves čas polno investirani s svojim razpršenim portfeljem.

Na Citijevem semaforju medvedjega trga utripajo z rdečo lučjo »samo« štirje od osemnajstih tipičnih znanilcev največjih preteklih borznih zlomov, kar pomeni, da je ob skoraj petodstotni globalni premiji za tveganje, kljub visoki rasti delnic v preteklem letu, še vedno smiselno ohranjati nadpovprečno izpostavljenost do delniških naložb.

Članek je bil objavljen v prilogi Dela Posel & denar 9. decembra 2019