080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

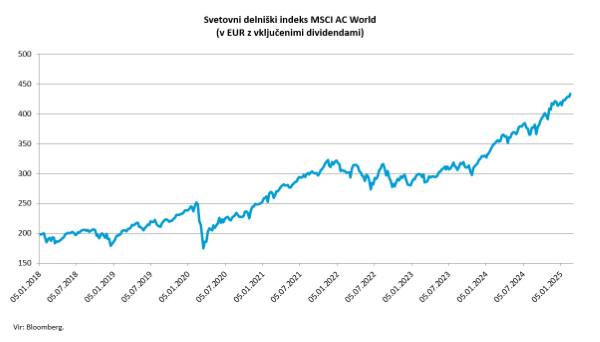

Vedno znova je fascinantno spremljati, kako bikovski trgi plezajo čez pregovorni zid skrbi. Nezemljanom, ki bi prišli na planet iz neke druge galaksije, bi se gotovo zdelo zelo čudno, kako to, da delnice tukaj v tem svetu rastejo tri četrtine časa, ne glede na to, ali zunaj sije sonce ali pada dež, ali centralne banke zaostrujejo ali rahljajo denarno politiko, ali politiki ravnajo preudarno ali počnejo neumnosti, ali podjetja blestijo ali pa razočarajo z napovedmi poslovanja.

Za vlagatelje je posebej dobrodošlo širjenje trga, ki je v tej fazi nujni predpogoj za podaljšanje bikovskega trenda v leto 2025. Veseli smo uspešne in kontrolirane predaje štafete med lani nedotakljivo skupino Veličastnih 7 ter evropskimi in kitajskimi delnicami, ki so letos kot strela z jasnega ob vertikalni eksploziji tečajev v evrih pridobile izjemnih devet oz. 14 odstotkov vrednosti.

Evropske in kitajske delnice so tako dobesedno čez noč postale najbolj zaželeno blago med upravljavci investicijskih skladov. Po podatkih Bank of Amerika naj bi šlo celo za največjo statistično mesečno rotacijo v EU-delnice v zadnjih 25 letih s skoraj 30-odstotno spremembo v regijski alokaciji.

Pri evropskih in kitajskih delnicah imamo opravka s klasično kombinacijo objektivno podcenjenih naložb, ki jih je močno prizadela večletna gospodarska stagnacija, vendar pa so se ob zniževanju obrestnih mer in padanju tečajev evra in juana, ob nekaterih stimulativnih ukrepih, v zadnjih tednih indeksi ekonomskih presenečenj za razliko od ZDA začeli obračati v pozitivno smer. To z drugimi besedami pomeni, da tekoči makroekonomski podatki v EU in na Kitajskem niso bilo tako slabi, kot so pričakovali ekonomisti, medtem ko je ameriški indeks ekonomskih presenečenj zdrsnil v negativno območje.

Zgrešena carinska politika

Če bo predsednik Donald Trump trmasto vztrajal pri zgrešeni carinski politiki, lomastenju z motorno žago po zvezni administraciji ter po dolgem in počez grozil najtesnejšim gospodarskim partnerjem s trgovinskimi vojnami, se na delniških trgih lahko ponovi turbulentno leto 2018, ko so Trumpovi carinski ukrepi oklestili rast BDP za eno odstotno točko, ameriške delnice pa so doživele šestodstotni padec tečajev oziroma drugo najslabše leto v zadnjih desetih letih.Na tem mestu sem leta 2018 pisal o tem, da so trgovinski spopadi po svoji naravi »lose-lose« za vse udeležence. Od takrat so se globalne dobavne verige samo še bolj prepletle in fragmentirale, zato lahko le ponovim, da svetovna trgovina pač ni enostavna tekma, v kateri so izvozniki zmagovalci, ker nekaj proizvajajo, uvozniki pa samodejno poraženci. Tako tudi v morebitnih Trumpovih carinskih vojnah ne bo zmagovalcev. Ali kot se je o protekcionizmu slikovito izrazil kitajski predsednik: »Lahko se zapreš v temno sobo in zaščitiš pred vetrom in dežjem, ampak potem nimaš dostopa do svetlobe in zraka.«

Po drugi strani je dejstvo, da trgi za zdaj neustavljivo rušijo vse pred seboj. V preteklosti so bili ob podobno pozitivnem momentu in novih najvišjih vrednostih v februarju prihodnji kratko- in srednjeročni donosi naravnost spektakularni. Ameriški indeks S&P 500 je namreč po statistiki Steva Deppa dosegel rast v več kot 90 odstotkih primerov, povprečni donosi delnic po treh, šestih in dvanajstih mesecih pa so znašali pet, osem in sedemnajst odstotkov.

Objavljeno v rubriki Dela Posel & denar, 24. februar 2025.