Skladi so primeren del premoženja za skoraj vsakogar

Sklad je zbir naložb v delnice, obveznice in druge finančne instrumente, za katere poskrbijo upravljavci. Vrednost ene enote sklada niha tako, kot borzne cene naložb v skladu. Upravljavci skrbijo, da kupujejo vrednostne papirje za sklad, ko je cena ugodna, in prodajajo, ko so dražji. S tem za vlagatelje ustvarjajo donos.

Kako sestavimo svoje finančno premoženje

Zlato finančno pravilo se glasi: Nikoli ne nosi vseh jajc v eni košari.

Nekaj v banki: denar za nekaj mesecev življenjskih stroškov in tisto, s čimer načrtujemo kupiti kaj večjega v letu ali dveh, sodi na banko, kjer se zanje dobi nizek, a zagotovljen donos.

Nekaj investirati: presežke je sploh zdaj, ko na bančne depozite ne dobimo skoraj nič obresti, smiselno naložiti nekam, kjer vam lahko ustvarijo donos. Kam v piramidi, pa je odvisno od vašega finančnega cilja in osebne nagnjenosti k tveganju.

Kje pa imam denar, da bi še v sklade nalagal?

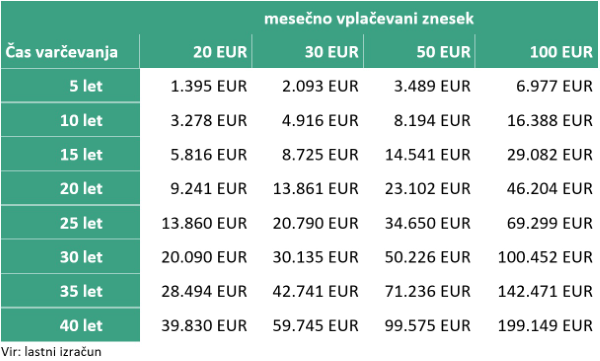

Ni treba veliko. Iz 30 evrov mesečno lahko po 40 letih pričakujete 60.000 evrov. Osnova varčevanja v skladih so mesečna vplačila. Enkratna vplačila večjih zneskov so občasna.

Kaj lahko pričakujemo, da nastane iz mesečnega varčevanja skozi leta?

Dolgoletne letne donose 6 % lahko realno pričakujemo pri globalnih delniških skladih brez panožnih omejitev, kakršna sta

Infond Globalni delniški ali

Infond Razviti trgi.

Z izračuni se lahko poigrate tudi sami:

4 % je povprečna predvidena letna donosnost za mešane sklade

6- do 7 % je povprečna predvidena letna donosnost za delniške sklade

Primerni so tudi za enkratne večje pologe

Sploh za dolgoročne naložbe so enkratni pologi zelo primerna oblika varčevanja.

080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn