080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

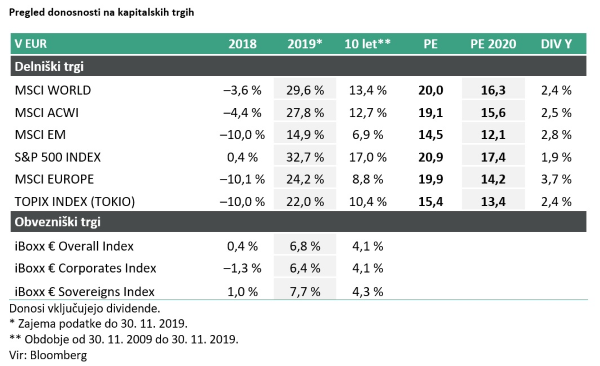

Prelomni trenutek v letu 2019 se je verjetno zgodil ob popolnem preobratu monetarne politike in ponovnem nižanju ključnih obrestnih mer pri centralnih bankah na čelu z ameriškim Fedom. Ta znižanja spominjajo na leto 1998, ko se je Fed prav tako trikrat odločil za znižanje in podaljšal gospodarski cikel. Preobrat monetarne politike je prišel v trenutku, ko smo bili priča nadaljnji upočasnitvi globalne gospodarske rasti (Mednarodni denarni sklad je znižal napoved za leto 2019 na najnižjo raven po veliki finančni krizi). Ta upočasnitev se je kazala predvsem v proizvodnem sektorju, saj so indeksi nabavnih menedžerjev (PMI) upadli pod mejo 50 v vseh ključnih gospodarstvih. Konsenz je bil, da je glavni razlog te upočasnitve negotovost zaradi geopolitičnih dejavnikov (trgovinska vojna, brexit). Na drugi strani pa je storitveni sektor ostal odporen (močan potrošnik). Ker sodobno gospodarstvo temelji predvsem na storitvah, je to ostalo odporno in ni zašlo v recesijo.

V drugi polovici leta smo nato bili priča prvim znamenjem, da se napetost v trgovinskem sporu med ZDA in Kitajsko zmanjšuje. Tudi drama okrog izstopa Velike Britanije iz EU se je umirila in možnost, da bi bil ta nenadzorovan, se je pred britanskimi volitvami zdela minimalna. To so delniški trgi sprejeli pozitivno, saj se je zmanjšala verjetnost globalne recesije.

Ko se oziramo naprej v leto 2020, ostajamo zmerni optimisti. Dvoje ključnih tveganj (trgovinska vojna in negotovost glede brexita) počasi tone v pozabo. Tako pričakujemo, da bo gospodarska rast v novem letu malenkost višja, medtem ko se je možnost recesije močno zmanjšala. V zadnjih mesecih leta 2019 se kažejo prva znamenja dolgo pričakovane stabilizacije proizvodnega sektorja. Čeprav je gospodarski cikel (posebej v ZDA) izjemno dolg, to še ne pomeni, da se mora končati. Ne pričakujemo pa tudi dosti višje gospodarske rasti, tako da ponovitev obdobja 2017–2018 ne pride v poštev. Zavedati se moramo, da je potencialna gospodarska rast (za razvita gospodarstva) nizka. Tudi ne pričakujemo ponovno agresivne stimulacije kitajskega gospodarstva. Bodo pa centralne banke ohranile stimulativno monetarno politiko in ne pričakujemo dvigov ključnih obrestnih mer.

Kombinacija malenkost boljše gospodarske slike in ohlapne monetarne politike ustvarja ugodno okolje za tvegane naložbe (delnice) in manj za obveznice. Tako ohranjamo v letu 2020 naklonjenost delnicam nasproti obveznicam. Pri delnicah pričakujemo bolj umirjeno leto. Po močnem prevrednotenju v letu 2019 ne pričakujemo nadaljnjega prevrednotenja navzgor. Tudi rast dobičkov bo nizka, kar namiguje na nizko, a pozitivno donosnost. Glavna prednost delnic je rekordno razhajanje v pričakovani donosnosti delnic nasproti obveznicam (premija za tveganje).

Preteklo desetletje je minilo v znamenju ameriških delnic, ki so močno presegle preostale regije (Evropa, trgi v razvoju). Eden izmed ključnih dejavnikov je bila visoka rast dobičkov v ZDA, predvsem v sektorju informacijske tehnologije, ki je močno udeležen v ameriškem indeksu, manj pa v indeksih preostalih regij. Zaradi povišanih vrednotenj ameriških delnic nasproti preostalemu svetu ne pričakujemo, da se bo takšna prevlada nadaljevala. So pa razlike v pričakovani donosnosti med regijami majhne in ne dajejo izrazite prednosti posamezni regiji. Kljub temu smo malenkost bolj naklonjeni trgom zunaj ZDA. Pospešek gospodarske rasti v letu 2020 in ugodnejše vrednotenje sta glavna razloga za višje donose zunaj ZDA.