080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Razviti trgi: Vlagatelji se umikajo iz vročih naložb

Damjan Kovačič

višji specialist za upravljanje

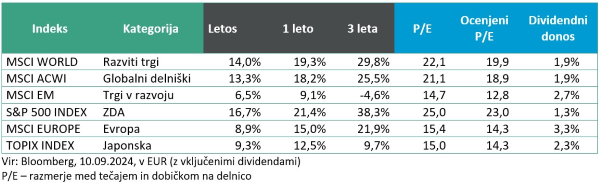

Svetovni delniški trgi se kljub nenavadno ekstremnim borznih nihanjem na vrhuncu poletja danes nahajajo pravzaprav točno tam, kjer so začeli poletje. Avgustovski šok v obliki popolnoma simetrične bungee jumping sekvence je sicer močno prizadel veliko agresivnih špekulantov, ki so stavili na nadaljevanje mirne plovbe z nizko volatilnostjo na finančnih trgih in brez makroekonomskih čeri, medtem ko ga običajni vlagatelji, ki imajo bistveno bolj dolgoročni pogled, skoraj niso opazili.

Globalni delniški trgi so namreč letos (do 10. 9.) v povprečju v evrih pridobili 13 % vrednosti, v zadnjih tednih pa lahko zaznavamo pospešeno rotacijo iz vroče AI-IT investicijske zgodbe, kjer niti najpomembnejši delniški družbi na svetu Nvidii ni uspeli potešiti apetita preveč pohlepnih in razvajenih vlagateljev. Podobno indiferentno reakcijo vlagateljev ob zelo dobrih rezultatih in solidnih obetih opažamo tudi pri drugih nesporno vodilnih polprevodniških družbah (Broadcom) oziroma ponudnikih programske opreme (Salesforce, ZScaler).

Nizko ovrednotene »value« naložbe, ki so daleč od središča zanimanja investicijske javnosti, so letos od začetka julija v celoti nadoknadile zaostanek za hitrorastočimi delnicami, ki je znašal celo 15 odstotnih točk. Med kategorijami, ki so postale posebej zanimive v zadnjih dveh mesecih, so predvsem naložbe, ki so občutljive na obrestne mere, kot so javna oskrba (letos +19 %), zavarovalne družbe (+23 %), ameriške gradbene (+19 %) in nepremičninske družbe (+15 %), prav tako pa so se več kot solidno odrezale klasične defenzivne naložbe, kot so osnovne potrošne dobrine (+14 %) in zdravstvo (+16 %).

Mesec september je z naskokom najbolj neugoden mesec v koledarskem letu. Ameriške delnice so avgusta po letu 1950 dosegle rekordne vrednosti 16-krat, s septembrsko statistiko zmag in porazov 3:13, s povprečnim pričakovanim negativnim donosom -1,8 %. Za vlagatelje je seveda veliko bolj zanimivo vprašanje, kakšni so statistični obeti na borzah po prvem znižanju obrestnih mer, ki ga pričakujemo sredi meseca? Donosi ameriških delnic v 12 mesecih po začetku zniževanja obrestnih mer so bili v preteklosti višji kar v 82 % primerov, s povprečnim nerecesijskim donosom v višini 11 %, še bolj presenetljivo pa je, da lahko na papirju pričakujemo zelo solidne pozitivne donose, tudi če pride vmes do recesije, saj so takrat ameriške delnice v povprečju pridobile 8 % vrednosti (vir: The Compound).

Kitajska: Gospodarstvo potrebuje znatnejšo vladno podporo

Uroš Selič

specialist za upravljanje

Avgust je bil za vlagatelje zelo dinamičen mesec. Upanje na mirno poletno obdobje je splahnelo že v začetku meseca, ko so razočarajoči ameriški gospodarski podatki in zvišanje obrestnih mer s strani japonske centralne banke povzročili obsežno razprodajo na svetovnih delniških trgih. Kljub temu se je trg do konca meseca ponovno okrepil, saj so se vlagatelji pomirili z besedami najvplivnejšega centralnega bankirja Powella, ki je sporočili, da je prišel čas za znižanje obrestne mere in - kolikor bo potrebno - tudi za 50 bazičnih točk, kar je ugodno vplivalo na vzdušje na kapitalskih trgih ob koncu meseca.

Cilj kitajskih oblasti za 5-odstotno gospodarsko rast se zdi vse bolj vprašljiv, saj rast zavirata upad nepremičninskega trga in stroga fiskalna politika, kar zmanjšuje potrošnjo in premoženje gospodinjstev. Stanovanjska kriza v državi ne kaže znakov izboljšanja. Osnovni dejavniki povpraševanja in ponudbe na kitajskem nepremičninskem trgu so se v zadnjih letih spremenili. Zaupanje na trgu je zaradi šibke rasti dohodkov gospodinjstev nizko, ponudba neprodanih stanovanj je še vedno ogromna. Prodaja novih stanovanj je julija v primerjavi z enakim obdobjem lani upadla za skoraj 20 %, medtem ko so cene novih stanovanj padle z najhitrejšim tempom na letni ravni v zadnjih devetih letih. Reševalni paket, ki so ga kitajske oblasti sprejele maja, očitno še ni prinesel želenih rezultatov. Nepremičninske družbe so nakazale, da bodo v prihodnje verjetno še zniževale cene, da bi se lahko prilagodile ostrejšim padcem na trgu. Kitajska industrijska proizvodnja je julija medletno napredovala za +5,1 %, kar je pod tržnimi pričakovanji (+5,2 %), potem ko se je umirila s 5,3-odstotne rasti v mesecu prej. Najnovejša meritev je zaznamovala tretji zaporedni mesec umirjanja industrijske proizvodnje, pri čemer je rast predvsem zaradi upočasnitve proizvodne dejavnosti dosegla najnižjo raven po marcu.

Gospodarske težave in geopolitična zaostrovanja so kljub različnim prizadevanjem oblasti za obnovitev zaupanja vlagateljev prispevale k dolgotrajnemu padcu drugega največjega borznega trga na svetu. Indeks MSCI China, ki sledi kitajskim delnicam, je po treh letih negativnih donosov na dobri poti, da še četrto leto zapored pristane v rdeči barvi, če se kitajske oblasti ne zganejo in gospodarstvu ne namenijo znatnejše podpore.

Slovenija: Inflacija pada že peti mesec zapored

Uroš SeličV Sloveniji se rast cen še naprej umirja. Zadnji podatki o medletni inflaciji za avgust kažejo, da se je rast cen znižala že peti mesec zapored. Medletna inflacija je avgusta upadla na 0,9 %, kar je prvič po marcu 2021, da je padla pod odstotek. To je druga najnižja raven letne inflacije po marcu 2021, ko je bila 0,1-odstotna. Storitve so se v povprečju podražile za 4,1 %, medtem ko se je blago pocenilo za 0,7 %. Cene poltrajnega in trajnega blaga so upadle za 4,6 odstotka oziroma 1,2 odstotka, medtem ko so cene blaga dnevne porabe zrasle za 0,3 odstotka.

Slovenski bruto domači proizvod (BDP) je lani po letni reviziji ocene znašal 63,951 mrd EUR, kar je nominalno za 12,4 % več, realno pa za 2,1 % več kot predlani. Še leto prej je realna rast BDP znašala 2,7 %. V letu 2023 sta k rasti BDP največ prispevala gradbeništvo (0,8 odstotne točke) in oskrba z energijo (0,7 odstotne točke). Negativno pa so na BDP vplivale finančne in zavarovalniške dejavnosti (-0,1 odstotne točke), rudarstvo (-0,1 odstotne točke) ter dejavnosti kmetijstva, gozdarstva in ribištva (-0,1 odstotne točke). V jesenski napovedi gospodarskih gibanj za leto 2024 je UMAR bistveno znižal napoved letošnje rasti BDP v Sloveniji. Spomladanska napoved je predvidevala 2,4-odstotno rast, zdaj pa je ta znižana na 1,5 %.

Poslovanje skupine Petrol je v prvih šestih mesecih leta 2024 potekalo v skladu z zastavljenimi načrti. V tem obdobju so dosegli prihodke od prodaje v višini 2,9 mrd EUR, kar je 14 % manj kot v enakem obdobju leta 2023. Padec prihodkov je predvsem posledica nižjih cen energentov na spot in terminskih trgih. Čisti poslovni izid je ob polletju znašal 52,1 mio EUR, kar je primerljivo z enakim obdobjem lani. Za leto 2024 v skupini Petrol načrtujejo prihodke od prodaje v višini 5,8 mio EUR, kosmati poslovni izid v višini 705,6 mio EUR, EBITDA v višini 304,6 mio EUR in čisti poslovni izid v višini 156,5 mio EUR. Vlada je najvišjo dovoljeno maržo za dizel in motorni bencin s 16. julijem 2024 vrnila na višino iz leta 2023, zato uprava predvideva, da bodo ob koncu leta dosegli zastavljene cilje za leto 2024.

Dolžniški trgi: Nadpovprečna rast obveznic tudi v avgustu

mag. Mitja Vranetič

specialist za upravljanje

Evropske obveznice so v avgustu pridobile 0,4 %, na letni ravni do konca avgusta pa skupaj 1,2 %. V avgustu so bile uspešne tudi evropske državne obveznice, ki so po donosnosti prekašale celo evropske podjetniške obveznice. Še posebej so bile pozitivne High-yield obveznice, ki so v avgustu dosegle kar enoodstotno rast, na letni ravni pa že več kot 4 %.

Če pogledamo zahtevane donosnosti državnih obveznic, trend ostaja enak tako v ZDA kot v Evropi. Od maja naprej zahtevane donosnosti padajo, zato cene obveznic rastejo. Se pa zahtevne donosnosti pri kratkoročnih obveznicah zmanjšujejo hitreje kot pri dolgoročnih. To je konec meseca avgusta povzročilo tudi konec inverzne krivulje v ZDA, medtem ko je ta dogodek za Nemčijo le še vprašanje dni.

Na gibanje zahtevanih donosnosti obveznic so vplivale različne makroekonomske objave, med katerimi so imele večji vpliv objave, vezane na proizvodne PMI (indekse nabavnih managerjev), inflacijo in trg delovne sile. Še posebej ameriški proizvodni PMI,objavljen 1. avgusta, je bil veliko nižji od pričakovanega. Tudi v Nemčiji proizvodni PMI ostaja močno pod 50 in pada - razlog gre iskati predvsem v nemški avtomobilski industriji.

Tudi podatki o inflaciji, objavljeni 14. avgusta v ZDA, kažejo na uspešno nadaljevanje dezinflacije, na kar kaže tudi trg delovne sile v ZDA - novo zaposlovanje v avgustu je bilo pod pričakovanji. S tem se nadaljuje tudi postopen trend rasti brezposelnosti v ZDA, ki dosega 4,2 %, (lani aprila 3,4 %). Po ocenah investicijske banke Goldman Sachs to že vpliva na manjšanje rasti plač v ZDA in v Evropi, kar posredno vpliva tudi na opazovano jedrno inflacijo, ki se od konca leta 2023 niža tako v ZDA kot v Evropi.

Je pa rast brezposelnosti lahko tudi indikator recesije. Samovo pravilo pravi, da ko se povprečna stopnja brezposelnosti v zadnjih treh mesecih poveča za več kot 50 bazičnih točk glede na najmanjšo plavajočo trimesečno povprečno stopnjo brezposelnosti v zadnjih 12 mesecih, je to znak, da se je začela recesija. Sedaj je ta kazalec za ZDA na 0,53 %, torej naj bi se recesija v ZDA že začela. Doslej je bil ta pokazatelj popolnoma točen predvsem v največjih razvitih gospodarstvih, kot sta ZDA in Japonska, več kot 80-odstotno uspešen pa tudi v Italiji in Nemčiji.

Ob tem padajo tudi cene energije, propadajo gradbena podjetja in rastejo izdatki za obresti zasebnega sektorja. Vse to odseva v nadaljevanju padanja inflacija, ki je v evroobmočju le še 2,2 % na letni ravni.

Vsekakor se po junijskem rezu Evropske centralne banke trend nižanja obrestnih mer nadaljuje (še vsaj 2 x letos oz. še vsaj 4 x do septembra 2025). V ZDA se pričakuje še bolj agresiven pristop nižanju obrestnih mer. Glede na Powellov govor v Jackson Holu je zmaga Feda proti inflaciji dobljena. Tako je smer jasna in trg pričakuje nižanje obrestnih mer v ZDA v naslednjih 12 mesecih za skupaj vsaj 2 odstotni točki. Prvi korak bo storjen že septembra, ko bodo obrestno mero znižali za 0,25 % ali celo 0,50 %, kar pa je sicer manj verjetno, saj bi bilo tako veliko enkratno znižanje negativen signal za trg.