080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

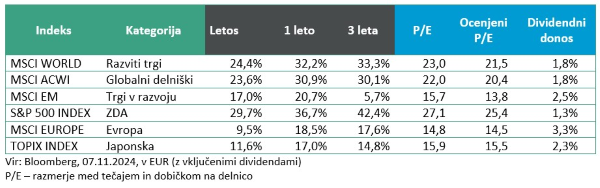

Razviti trgi: Trump 2.0

Damjan Kovačič

višji specialist za upravljanje

Udeleženci na finančnih trgih so v zadnjih tednih pred ameriškimi volitvami previdno opazovali zaključek dramatične predsedniške tekme, polne vratolomnih preobratov. Za nekaj tednov so se taktično umaknili z delniških trgov, počakali, da se je dim razkadil, nato pa kolektivno pozdravili zgodovinsko izvolitev predsednika Trumpa z novimi rekordnimi vrednostmi in ognjemetom na delniških trgih.

Za razliko od večine finančnih analitikov in ekonomistov, ki zaradi profesionalne deformacije suvereno analizirajo in komentirajo posledice Trumpove izvolitve na gospodarstvo in finančne trge, sem mnenja, da je zaradi nepredvidljive narave in načina delovanja Donalda Trumpa pred kakšnimi koli trdnimi zaključki pametno počakati na oblikovanje nove administracije, imenovanje ključnih ljudi in izkristaliziranje ukrepov na finančnem in ekonomske področju. Preden začnemo pisati podrobne priročnike in analize o tem, kako naj se vlagatelji pozicionirajo v času Trumpove vladavine, je racionalno izhajati iz predpostavke, da predsedniki statistično nimajo večjega vpliva na gibanje delniških trgov in da lahko iz preteklih izkušenj pričakujemo, da bo najbolj problematična Trumpova politična agenda, ki temelji na visokem splošnem dvigu carin, izgonu 10 milijonov nezakonitih migrantov in drastičnimi rezi v vladno potrošnjo, na koncu močno zvodenela, preden bo (če sploh) ugledala luč sveta. Pri Trumpu smo sicer navajeni vseh mogočih šokov in ekscesov, vendar pa si vseeno ne znamo predstavljati, da bi, kot nekoč rimski cesar Neron, ki je požgal Rim, načrtno potopil največje svetovno gospodarstvo v globoko recesijo takoj na začetku svojega mandata, v katerem bi rad popeljal Ameriko v zlato dobo.

Poglejmo konkretno, kako pravzaprav izgledajo »Trumpovi zmagovalci« oz. katere ameriške naložbe so najbolj eksplodirale v prvi dveh dnevih neposredno po zmagi Donalda Trumpa. Med zmagovalci in poraženci ni večjih presenečenj. Med sektorji so po donosih na vrhu ciklični sektorji trajne potrošne dobrine (+6 % v evrih) ter finance in informacijska tehnologija (+5,3 %), pri repu pa defenzivni nepremičninski skladi (-6 %), tobak (-5 %) in pakirana hrana (-3 %). Če gledamo industrijske panoge, so v ospredju avtomobilisti (+16 % v evrih), jeklarji (+10 %) in banke (+10 %), po drugi strani pa so najbolj prizadete solarna industrija (-14 %), nepremičninski skladi (-6 %) ter tobak (-5 %) in prehrana (-3 %). Gre za taktične kratkoročne premike portfeljev, na osnovi preteklih povolilnih trendov pa je zelo verjetno, da bodo že čez leto dni v ospredju popolnoma druge naložbe, kateri bodo veliki zmagovalci čez štiri leta, pa je še bolj nemogoče napovedovati. Vlagatelji se moramo sprijazniti, da se bodo s Trumpovo vladavino 2.0 povečale makroekonomska negotovost in napetosti v mednarodni trgovini in odnosih.

Po podatkih Ned Davis Research je ne glede na razplet volitev linija najmanjšega odpora statistično nadaljevanje pozitivnih gibanj na delniških trgih, razen če ne pride do hudih napak pri politiki centralnih bank, trdega pristanka ali kakšnega zunanjega šoka. Če se bo bikovski trg podaljšal v leto 2025, bo zgodovinski povprečni pričakovani donos znašal 13 odstotkov, če pa pride vmes do nepredvidljivega negativnega šoka, pa nas lahko doleti približno šestodstotni padec tečajev – kar pa prav tako ne bo konec sveta.

Trgi v razvoju: Grožnja s carinami

Uroš Selič

specialist za upravljanje

Oktobra je bilo dogajanje na globalnih delniških trgih razmeroma mirno, saj so se cene delnic po močni rasti v prvih devetih mesecih umirile. Glavna skrb vlagateljev kljub znakom odpornosti ostaja gospodarska kondicija, zlasti v ameriškem gospodarstvu. Negotovost so dodatno povečale prihajajoče ameriške volitve in morebitne spremembe politike glede inflacije in obrestnih mer.

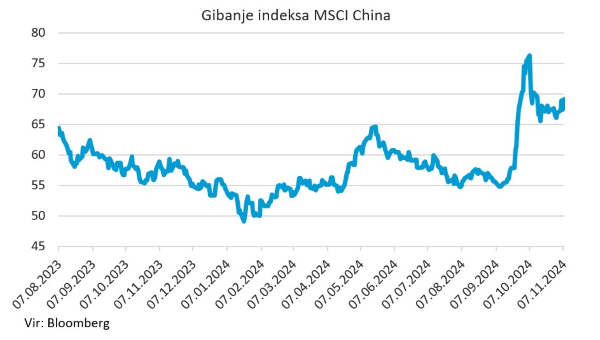

Kitajske delnice so na mesečni ravni nekoliko izgubile na vrednosti, saj je optimizem po nedavni tržni evforiji zaradi spodbud Pekinga začel bledeti. Kitajsko gospodarstvo je v tretjem četrtletju zraslo za 4,6 % na letni ravni, kar je preseglo pričakovanja, vendar je bilo nekoliko nižje od 4,7 % rasti v drugem četrtletju in pod vladnim ciljem okoli 5 %. Kljub temu so drugi makroekonomski podatki pokazali znake izboljšanja. Industrijska proizvodnja se je septembra povečala za 5,4 %, maloprodaja pa je narasla za 3,2 % v primerjavi z enakim obdobjem lani, kar je preseglo pričakovanja in prejšnji mesec.

Povečala se je tudi tovarniška dejavnost. Uradni proizvodni PMI NBS na Kitajskem se je oktobra 2024 povečal na 50,1, kar je več od septembrskih 49,8 in nekoliko nad tržnimi pričakovanji 50. To je prva širitev tovarniške dejavnosti po aprilu, saj je proizvodnja rasla drugi mesec zapored in dosegla najvišjo raven v šestih mesecih ob stimulativnih ukrepih. Nova naročila so se po petih mesecih upadanja stabilizirala (50,0 proti 49,9), čeprav je prodaja v tujini pospešeno padala. Vlagatelji pričakujejo povečanje fiskalne podpore, potem ko je na predsedniških volitvah v ZDA zmagal Donald Trump, ki je zagrozil z ostrimi carinami na kitajsko blago.

Slovenija: Najnižja medletna inflacija po februarju 2021

Uroš Selič, specialist za upravljanjeCene življenjskih potrebščin v Sloveniji so oktobra ostale nespremenjene na letni ravni, so se pa v primerjavi s prejšnjim mesecem celo znižale za 0,5 %. To je najnižja medletna inflacija po februarju 2021. Cene storitev so bile na letni ravni v povprečju višje za 3,9 %, cene blaga pa so se znižale za 2 %. Blago za dnevno porabo se je pocenilo za 2,7 %, trajno blago za 2,1 %, medtem ko je bilo poltrajno blago dražje za 1,3 %. Mesečna deflacija je bila predvsem posledica pocenitve električne energije in počitniških paketov. Ob spremembi obračuna cen omrežnine za električno energijo se je elektrika v primerjavi s prejšnjim mesecem pocenila za 9,3 %. Po oceni evropskega statističnega urada Eurostat naj bi letna stopnja inflacije na območju evra oktobra 2024 znašala 2,0 %, kar je več kot septembra, ko je znašala 1,7 %.

Skupina NLB je zabeležila še eno četrtletje solidne rasti in skupno v devetih mesecih ustvarila 427,5 mio EUR čistega dobička, kar je 10-odstotna rast glede na lani. Čisti obrestni prihodki skupine so v tretjem četrtletju znašali 233,7 mio EUR, kar kljub upadu obrestnih mer pomeni dvoodstotno rast v primerjavi z drugim četrtletjem. Skupna sredstva so se povečala za 8 % na 27,2 mrd EUR, pri čemer so se bruto posojila strankam povečala za 15 % na 16,1 mrd EUR. Rast posojil je podprla vključitev Summit Leasinga, ki je k skupnemu obsegu prispeval 876 mio EUR. Neto obrestna marža se je v primerjavi z enakim obdobjem lani povečala za 0,24 odstotne točke na 3,65 %. Depoziti strank so se na drugi strani povečali za dobro milijardo evrov in so konec septembra znašali 21,3 mrd EUR.

Dolžniški trgi : V oktobru ECB dol, trg gor

Mitja Vranetič

specialist za upravljanje

Trend nižanja obrestnih mer s strani centralnih bank se nadaljuje. Tako je za četrtino odstotka obrestno mero znižal FED 7. novembra letos. Pred tem pa je na zadnjem zasedanju (17. oktobra letos v Sloveniji) Svet ECB, ki ga sestavljajo šest članov Izvršilnega odbora ECB ter guvernerji nacionalnih centralnih bank držav euroobmočja, sklenil, da vse tri ključne obrestne mere ECB zniža za 25 bazičnih točk.

Takšno znižanje obrestne mere s strani ECB je pričakoval tudi trg, zato dodatnih nižanj obrestnih mer na trgu zaradi te odločitve ni bilo. Prej obratno, zahtevane donosnosti večine obveznic so se v oktobru celo povečale (nemške državne 2-letne za 0,21 odstotne točke na 2,28 %, 10-letne za 0,27 odstotne točke na 2,39 %), kar pomeni, da so se cene obveznic oktobra v povprečju znižale. Tako se je tudi vrednost sklada Infond Obvezniški – EUR v mesecu oktobru znižala za 0,81%, medtem ko je sklad Infond Kratkoročne obveznice kljub negativnem okolju oktobra celo pridobil minimalnih 0,04 %.

Na višanje tržnih obrestnih mer so najbolj vplivali podatki o še vedno dobri kondiciji ameriškega gospodarstva. Tako je PMI servisnih storitev, ki kaže aktivnost nabavnih managerjev v storitvenih podjetjih v ZDA, iz vrednosti 51,5 avgusta skočil septembra na 54,9, v oktobru pa še dodatno na 56 enot (več, kot je vrednost nad 50, bolj je to pozitivno in obratno). Tudi indeks cen življenjskih potrebščin (CPI) za september je narasel nad pričakovanji na 0,2 % mesečno oz. 2,4 % letno. Jedrna inflacija v ZDA ostaja visoka pri 3,3 %. Tudi Nemčija je presenetila z 2 odstotno letno inflacijo na oktobrski ravni (pričakovana 1,8 %). Vse kaže, da bo inflacija predstavlja izziv tudi v prihodnjih mesecih.

Se pa hkrati povečuje tudi geopolitična negotovost, zlasti na Bližnjem vzhodu, po neposrednih izmenjavah med Iranom in Izraelom (čeprav energetska infrastruktura Irana (še) ni bila tarča). Ob tem Kitajska je nadaljuje z ustrahovanjem Tajvana, Severna Koreja pa naj bi poslala svoje vojake v boj proti Ukrajini.

V ZDA pa se je medtem na prestol vrnil novi stari predsednik Donald Trump. To bo vsekakor vplivalo na spremembe mednarodnih odnosov ZDA napram ostalim. Gledano samo ZDA, pa to verjetno pomeni nižanje davkov, povečevanje primanjkljaja in s tem zadolževanja ZDA. Hkrati pa bodo morebitne nove tarife na uvoz blaga ponovno spodbudile inflacijo, kar zmanjšuje možnosti Feda za nadaljnje zniževanje obrestnih mer.