080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Razviti trgi: Kraljica Nvidia = četrtina donosa

Damjan Kovačič

višji specialist za upravljanje

Globalni delniški trgi so maja z močnim 5-odstotnim odbojem in novimi najvišjimi vrednostmi vseh časov še enkrat postavili na glavo zgodovinske statistične vzorce, ki so značilni za predsedniška volilna leta. V letošnjem letu so tako delnice na razvitih trgih do 7. junija pridobile že več kot 13 % vrednosti, kar je celo drugi najboljši rezultat v predsedniških volilnih letih.

V letošnjem letu so delniški trgi s svojim manično-depresivnim vzorcem dobesedno spravljali ob pamet taktično usmerjene špekulante, saj je bila najbolj donosna strategija ta, da bi ravnali diametralno nasprotno, kot so to narekovali dolgoletni statistični vzorci. V obdobju med januarjem in marcem so na primer ameriške delnice namesto pričakovanega ničelnega donosa pridobile 10 %; v aprilu, ki je običajno med najboljšimi meseci v letu, so zdrsnile za okoli 5 %, nato pa v predvolilno šibkem maju ponovno pridobile skoraj 5 % vrednosti.

Razlika v dvoletnem donosu ameriškega indeksa S&P 500 in enakomerno uteženega indeksa se je povzpela na izjemno visokih 20 odsotnih točk, kar je največ po juniju 2000 in jo uvršča v 95. percentil.

Če nekoliko bolj podrobno analiziramo letošnje donose delniških strategij, so ponovno daleč v ospredju najbolj eksplozivne in volatilne, t.i. »momentum« delnice, ki so s skoraj 27-odstotnim donosom za dvakrat presegle donose delnic na razvitih trgih. Momentum delnice vodi Njeno Veličanstvo, kraljica Nvidia, ki je z neverjetno 150-odstotno rastjo lastnoročno prispevala skoraj četrtino donosa delnic na razvitih trgih in tretjino celotnega donosa ameriškega indeksa S&P 500. Posamični prispevek Nvidie je torej letos za kar 4,3-krat večji od Microsoftovega oz. 5,3-krat večji, kot sta prispevka delnic Amazona in Mete. Po drugi strani so najbolj razočarale delnice družb Tesla, Intel in Adobe, zaradi katerih pa so donosi delnic na razvitih trgih letos skupaj nižji za »samo« približno 0,5 odstotne točke.

Aktualni bikovski trg sicer počasi prehaja v zrela leta, vendar nismo niti na polovici poti, ko gre za povprečni statistični profil donosov (40 %/110 %) in trajanja (19/60 mesecev) dolgoletnega trenda rasti.

Kadar so ameriške delnice v moderni zgodovini finančnih trgov po 2. svetovni vojni v prvih petih mesecih presegle 10-odstotno rast in v maju dosegle nove rekordne vrednosti, so nato do konca leta ustvarile pozitivne donose v vseh devetih primerih (pozor: majhen statistični vzorec), z odličnim povprečnim pričakovanim donosom, ki je znašal več kot 11 % (vir: Steve Deppe, NDWM).

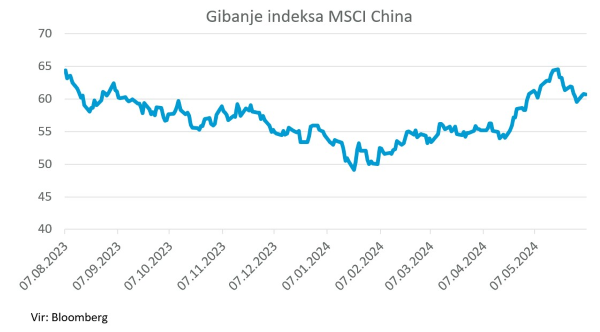

Trgi v razvoju: Mešani gospodarski podatki na Kitajskem

Uroš Selič

specialist za upravljanje

Mesec maj je poskrbel za zadovoljstvo vlagateljev v skoraj vse naložbene skupine. Njihov nadaljnji optimizem ima podporo predvsem v okrevanju gospodarstev, padajoči inflaciji in znižanju obrestnih mer, pri čemer so delnice na razvitih trgih v povprečju v mesecu maju prinašale 4,5-odstotno donosnost, na trgih v razvoju in na Kitajskem pa so po treh zaporednih mesecih rasti ostale nespremenjene.

Na Kitajskem je bil v preteklem mesecu objavljen niz mešanih gospodarskih podatkov. Industrijska proizvodnja je okrevala bolj, kot je bilo pričakovano (6,7 %), pa tudi brezposelnost v mestih se je aprila zmanjšala in znaša 5 %, kar je spodbuden znak za oblikovalce politik, ki si prizadevajo spodbuditi okrevanje drugega največjega gospodarstva na svetu. Na drugi strani pa se je prodaja na drobno zvišala za le 2,3 % in uvoz blaga povečal za 1,8 odstotkov, kar nakazuje, da je kitajsko gospodarsko okrevanje nemirno in da je še vedno treba obravnavati vprašanje šibkega povpraševanja. Prihodnost na področju nepremičnin ostaja negotova. Vse več je znakov, da ni veliko izboljšanja v temeljih nepremičninskega trga, kar ostaja ključna težava drugega največjega svetovnega gospodarstva. Tudi vlagatelji postajajo vse bolj skeptični glede obsežnega podpornega paketa, ki ga je sredi maja predstavila centralna vlada. Čeprav so ga sprva pozdravili, se zdaj sprašujejo, kako koristen bo pri oživljanju povpraševanja in reševanju presežka stanovanj. Pomisleki so tudi glede obsega ukrepov. Uradniki so dejali, da bo program centralne banke spodbudil bančna posojila v vrednosti 500 milijard juanov (69 milijard dolarjev), vendar je to le majhen del vrednosti praznih stanovanj na Kitajskem. Prav tako so kitajske banke, kot je bilo pričakovati, ohranile nespremenjene obrestne mere za enoletna in petletna posojila pri 3,45 % oziroma 3,95 %, potem ko kitajska centralna banka ni spremenila srednjeročne posojilne obrestne mere. Nekateri analitiki so mnenja, da bi centralna banka morala še naprej rahljati svojo politiko in potencialno zniževati stopnjo obveznih rezerv, da bi lahko v zadostni meri spodbudila povpraševanje po posojilih.

Za kitajski delniški trg bo v naslednjih mesecih ključno opazovanje učinkov vseh podpornih politik, zlasti tistih na nepremičninskem trgu. Če bo prišlo do porasta visokofrekvenčnih podatkov ali še kakšne nove reforme, bo to dvignilo pričakovanja trga in kitajske delnice se bodo ponovno obrnile v pozitiven trend.

Slovenija: Umirjanje inflacije

Uroš Selič, specialist za upravljanjeInflacijski trendi v Sloveniji kažejo na nadaljnje umirjanje. Po najnovejših podatkih, ki jih je objavil Državni statistični urad (SURS), je majska letna stopnja inflacije upadla na 2,5 % (aprila 3 %). To predstavlja najnižjo raven inflacije od septembra 2021. Za primerjavo, maja prejšnjega leta je bila letna stopnja inflacije 8,4 %. K rasti cen je bolj prispeval storitveni kot proizvodni sektor. Storitve so se namreč v povprečju podražile za 4,3 %, blago pa za 1,6 %. Pri trajnem blagu so se v primerjavi z letom prej cene celo znižale za skoraj odstotek. Se pa Slovenija lahko pohvali, da je bila inflacija prvič pod inflacijo evrskega območja, kjer se je maja povečala na 2,6 % in je bila s tem za 0,2 odstotni točki višja kot aprila. Najvišja inflacija je bila maja v Belgiji, kjer je znašala 4,9 %, najnižja pa v Latviji (0,2 %).

Največja slovenska banka NLB je v letošnjem prvem četrtletju ustvarila nekaj več kot 298 mio EUR čistih prihodkov, kar je 23 % več kot v enakem obdobju lani, medtem ko se je čisti dobiček zvišal za 17 %, na 140 mio EUR. K rezultatu skupine NLB so pozitivno prispevale vse banke članice skupine, višji v primerjavi z letom prej pa je bil predvsem zaradi višjih čistih obrestnih prihodkov. Čisti obrestni prihodki skupine so se v primerjalnem obdobju povečali za 30 %, čisti neobrestni prihodki pa so se povečali za 5 %. Uprava je na dnevu vlagateljev predstavila novo strategijo skupine do konca leta 2030. Takrat želi ustvariti okoli 50 mrd EUR bilančne vsote, dve milijardi evrov prihodkov in milijardo evrov dobička.

Dolžniški trgi: Evropa v pričakovanju nižanja obrestnih mer

Tomaž Arih

strokovni sodelavec za upravljanje

ECB, ki je je od julija 2022 do lanskega oktobra v rekordnem ciklu zaostrovanja denarne politike desetkrat zapored dvignila temeljno evrsko obrestno mero, je pred prvim znižanjem obrestnih mer po dveh letih. Če se bo to res zgodilo, bo ECB ena izmed prvih velikih centralnih bank, ki bo spremenila retoriko denarne politike. Po njenih stopinjah naj bi kaj kmalu stopila tudi kanadska centralna banka. V Evropi sta to sicer že storili švicarska in švedska centralna banka.

Malenkost zaskrbljujoči inflacijski podatki tako za evro območje kot tudi za posamezne evropske velesile so konec meseca maja dvignili zahtevano stopnjo donosa 10-letne nemške obveznice na najvišje ravni po novembru lanskega leta. Evrska letna inflacija se je maja sploh prvič letos dvignila z 2,4 % na 2,6 %, a je še vedno daleč od 6,1 % v enakem času lansko leto. Podoben trend je bilo opaziti tudi v Nemčiji, kjer se je letna inflacija prav tako prvič v pol letu zvišala za 0,2 %, na 2,4 %. Stopnja inflacije je bila skladna z napovedmi analitikov, ki so ob tem tudi opozorili na zvišanje plač, kar bi lahko povzročilo dvig cen v podjetjih. Plače delavcev v Nemčiji so v prvem četrtletju rasle hitreje od inflacije. Plače so realno, po prilagoditvi za inflacijo, zrasle za 3,8 %, kar je največ, odkar so leta 2008 začeli zbirati podatke.

Vendar naj kljub malenkostni rasti inflacije v maju to ne bi vplivalo na odločitev sveta ECB, da na naslednjem zasedanju na začetku junija zniža osrednje evrske obrestne mere. Spomnimo, nižanje obrestnih mer na eni strani blagodejno vpliva na vlagatelje, saj se s tem znižajo zahtevane donosnosti obveznic, kar posledično pomeni višje cene obveznic, predvsem dolgoročnih. Za lažjo predstavo, če se temeljna obrestne mera zniža za 1 %, bo cena 1-letne obveznice zrastla za 1 %, medtem ko bo cena 10-letne obveznice pridobila 10 %. Na drugi strani pa bodo lahko kreditojemalci končno lažje zadihali, saj bo postalo zadolževanje nekoliko ceneje.

V ZDA bo treba na to še malo počakati. Aprilski indeks cen izdatkov za osebno porabo (PCE), ki je za FED najbolj relevanten kazalnik, je porasel za 0,3 % na mesečni in za 2,7 % na letni ravni, kar je v skladu s pričakovanji. Se pa vendarle zdi, da se vse skupaj nekoliko ohlaja. Gospodarska rast v ZDA je bila v uvodnem četrtletju po zadnji reviziji le 1,3 % in ne 1,6 %, kar je najšibkejša četrtletna rast od pomladi 2022. Na umirjanje sicer robustne potrošnje, ki je do zdaj poganjala ameriško gospodarstvo, nakazuje tudi poraba potrošnikov, ki se je povečala »zgolj« za 2 % na letni ravni, manj od pričakovanj (2,2 %), kar je znak, da visoke obrestne mere in dolgotrajna inflacija pritiskajo na proračune gospodinjstev, katerih prihranki so padli na predkoronsko raven. Ugodni makroekonomski podatki, odporen trg dela in odprava dvomov glede celo morebitnih zvišanj obrestne mere so povzročili, da je zahtevana stopnja donosnosti 10-letne ameriške obveznice v zadnjem mesecu padla za 4 bazične točke na 4,47 %.