080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Razviti trgi: Za in proti nadaljevanju rasti v letu 2025

Damjan Kovačič

višji specialist za upravljanje

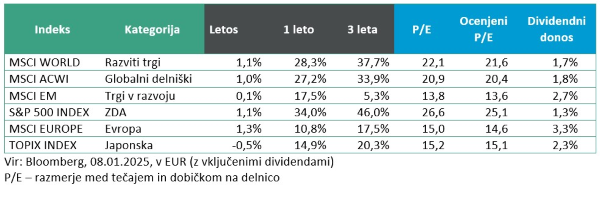

Vlagatelji smo bili v letu 2024 bogato obdarovani z nadpovprečnimi donosi na delniških trgih, ki so drugo leto zapored presegli 20 %, kar se je na ameriških trgih doslej zgodilo samo trikrat v zgodovini, in sicer med leti 1935 in 1936, 1954 in 1955 ter seveda petkrat zapored med leti 1995 in 1999 v času največje delniške manije vseh časov. Zanimivo je, da so donosi na ameriških delniških trgih presegli 20 % v štirih od preteklih šestih let, kar potrjuje znano borzno statistiko, po kateri je bolj verjetno, da bodo donosi na trgih višji kot 20%, kot pa da bomo doživeli negativne donose. Od konca velike finančne krize 2009 so namreč ameriške borze dosegle negativni donos samo v letih 2018 in 2022.

Za razliko od leta 2023, kjer ni bilo velike razlike med donosi na najpomembnejših razvitih trgih, je leto 2024 zaznamovala velika divergenca v donosih, saj so ameriške delnice premagale japonske za 19 odstotnih točk, evropske pa celo za 23 odstotnih točk. V preteklem desetletju so ameriške delnice v evrih pridobile 284 % in dosegle 15-odstotni povprečni letni donos, medtem ko so delnice na razvitih trgih izven ZDA capljale daleč zadaj, saj so pridobile samo 94 % oz. dosegle manj kot 7-odstotni povprečni letni donos.

Ameriške delnice še nikoli niso tako dominirale nad preostankom sveta, zgodovinsko odstopanje od povprečij pa statistično že presega tri standardne odmike. Če pogledamo vrednotenja, ameriške delnice kotirajo pri 22-kratniku pričakovanih dobičkov za leto 2025, preostanek sveta pa pri 14-kratniku, kar pomeni zgodovinski ekstrem brez primere. 10 največjih ameriških delnic dosega kar 38 % tržne vrednosti indeksa S&P 500, kar prinaša zgodovinsko koncentracijo brez primere.

Poglejmo si glavne argumente v prid nadaljevanju bikovskega trga rasti v 2025, kot jih ocenjuje prof. Sandy Leeds. To so pričakovanja nižjih davkov in deregulacija, visoka pričakovana rast dobičkov (+15 %), verjetno nadaljevanje zniževanja obrestnih mer za dodatnih 0,5 %, mehak pristanek ameriškega gospodarstva z nizkimi kreditnimi pribitki.

Preletimo še glavne argumente borznih skeptikov: strah pred borznim balonom zaradi visokih vrednotenj, zaradi minimalne večine republikancem v praksi ne bo enostavno uveljavljati trgom naklonjenih politik, centralna banka bo manj pripravljena za zniževanje obrestnih mer ob previsoki inflaciji (npr. zaradi uvedenih carin), ekstremna evforija med vlagatelji, nevarna zgodovinska koncentracija največjih delnic, decembrski padci tečajev in Kitajska, ki ne najde poti iz večletne gospodarske krize.

Trgi v razvoju: V drugi polovici leta pridobili

Uroš Selič

specialist za upravljanje

Leto 2024 je bilo na globalnih finančnih trgih zaznamovano z umiritvijo inflacije in zniževanjem obrestnih mer najpomembnejših svetovnih centralnih bank, kar je vlagateljem prineslo izjemne donose. Čeprav so pred letom dni prevladovala pričakovanja o upočasnjeni gospodarski rasti, je sprostitev monetarne politike, zlasti v ZDA, brez večjih negativnih vplivov na rast in zaposlenost okrepila optimizem ter spodbudila rast trgov. Močna gospodarska aktivnost v ZDA je pripomogla k skupnemu donosu delnic razvitih trgov, ki so narasle v letu 2024, merjeno v EUR, za 23,7 %.

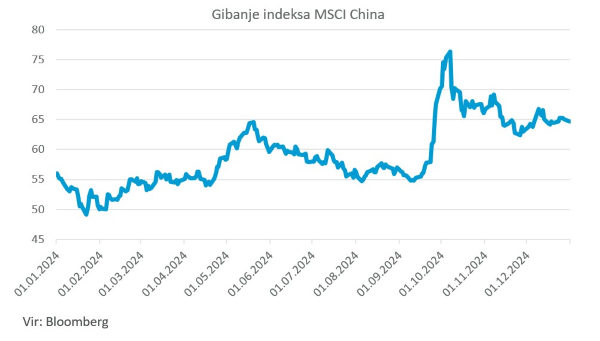

Na trgih v razvoju je pozno okrevanje kitajskih delnic skupaj z odličnimi rezultati iz Indije in Tajvana pripeljalo do 11,2-odstotnega donosa. Kljub temu je Kitajska ostajala v primežu šibke gospodarske dejavnosti, padanja cen nepremičnin in nizkega zaupanja potrošnikov. Začetni odzivi vlagateljev na politične ukrepe so bili mlačni, a septembrske bolj usklajene napovedi so prepričale trge, da bo leto 2025 prineslo prepotrebne spodbude za oživitev gospodarstva. Posledično so kitajske delnice v drugi polovici leta močno pridobile in dosegle letni donos 24,3 %.

Za leto 2025 se pričakuje, da bo gospodarska rast na Kitajskem podobna tisti iz prejšnjega leta, ki je znašala okoli 5 %, kljub negotovosti glede rasti trgovinskih napetosti z ZDA in morebitnih uvedb carin. Kitajska je svojo gospodarsko usmeritev osredotočila na naložbe v visokotehnološko proizvodnjo in industrijo, vendar pa narašča zaskrbljenost, da bi se izvoz, ki je v preteklosti krepil rast, lahko spet soočil z grožnjo carin, s katerimi je ameriški predsednik Donald Trump zagrozil ob ponovni izvolitvi.

Slovenija: Ljubljanska borza v letu 2024 med najdonosnejšimi

Uroš Selič, specialist za upravljanjeDecembrska inflacija na letni ravni je v Sloveniji znašala 1,9 %, povprečna letna rast cen pa je bila v letu 2024 po podatkih Statističnega urada 2,0 %. K rasti cen so največ prispevale podražitve hrane in brezalkoholnih pijač, ki so dodale 0,5 odstotne točke k inflaciji, medtem ko so se cene storitev v povprečju zvišale za 2,7 %, blaga pa za 1,4 %. Letna rast cen, merjena s harmoniziranim indeksom cen življenjskih potrebščin, je decembra dosegla 2,0 %, kar je manj kot decembra lani, ko je bila 3,8-odstotna. Na mesečni ravni so cene v povprečju upadle za 0,3 %, predvsem zaradi pocenitev v skupini rekreacija in kultura (za 2,7 %).

Ljubljanska borza je bila v letu 2024 med najdonosnejšimi svetovnimi borzami, saj je indeks SBI TOP zrasel za 33 %, vrhunec pa dosegel sredi julija. Še bolj impresivna je bila rast indeksa SBI TOP TR, ki vključuje tudi dividende, ki se je povzpel za 42,1 % na 2.394,06 točke. Skupna tržna kapitalizacija borznega trga je konec leta znašala 50,2 mrd EUR, kar je 8,4 % več kot leto prej, medtem ko je kapitalizacija lastniških instrumentov narasla za 30,9 % na 12 mrd EUR. Celotni promet na borzi je dosegel 505,6 mio EUR, kar je 53,1 % več kot lani, pri čemer so delnice prispevale kar 485,1 mio EUR prometa. Največja rast je pripadla delnicam NLB, katerih vrednost se je povečala za 50,4 %, sledile so delnice Sava Re, Petrola in Krke z več kot tretjinsko rastjo. Edina delnica z upadom je bila Uniorjeva, ki je zaradi težav v poslovanju izgubila tretjino vrednosti. Ljubljanska borza tako zaključuje leto z impresivnimi številkami, ki odražajo pozitivno dinamiko na kapitalskem trgu.

Dolžniški trgi: Decembra zahtevani donosi gor, cene obveznic dol

mag. Mitja Vranetič

specialist za upravljanje

V decembru smo videli izrazit trend rasti zahtevanih donosov velike večine obveznic. Povečale so se zahtevane donosnosti tako ameriških državnih obveznic (10-letnih iz 4,17 % na 4,57 %) kot nemških (10-letne državne iz 2,09 % na 2,36 %).

Taka izrazita rast zahtevanih donosnosti je podprta s pričakovanji, da bo Fed ohranil visoke obrestne mere tudi v letu 2025. Fed je namreč še naprej negotov, v kolikšni meri bo Trump realiziral svoje predvolilne napovedi o uvedbi tarif oz. povečanju proračunske potrošnje. Kljub temu, da je Fed 12. decembra 2024 znižal obrestno mero za 25 bazičnih točk, je nakazal, da v januarju 2025 ne bo dodatnih znižanj oz. da bosta v letu 2025 namesto doslej pričakovanih štirih znižanj obrestnih mer le dve. Tudi 11. decembra objavljena inflacija za mesec november v ZDA je dosegala 2,7 %, kar kaže na trend ponovne rasti inflacije v ZDA.

Na drugi strani oceana ECB pričakuje počasnejše gospodarsko okrevanje kot v prejšnjih napovedih. Gospodarska rast naj bi za evroobmočje v letu 2024 znašala 0,7 %, v letu 2025 1,1 %, v letu 2026 1,4 %, in v letu 2027 1,3 %. Tako se trend dezinflacije nadaljuje tudi v letih 2025 in 2026. ECB je 14. decembra 2024 znižala obrestne mere za 25 bazičnih točk in nakazala nadaljnja znižanja do sredine leta 2025 (skupaj štiri po 0,25 %, iz 3,0 % na 2,0 %). Takšno napoved sta dodatno potrdila 16. decembra objavljena podatka za proizvodne PMI v Franciji in Nemčiji, ki sta se še poslabšala - v Franciji iz novembrskega 43,1 na 41,9 decembra in v Nemčiji iz novembrskega 43,0 na vrednost 42,5 v mesecu decembru. Za ta kazalnik je značilno, da bolj, kot je vrednost pod 50, slabše je in obratno.

Tako se je mesec december za obveznice v večini končal negativno, kar je vplivalo tudi na rezultat obeh obvezniških skladov. Medtem ko je sklad Infond Kratkoročne obveznice – EUR v decembru izgubil le 0,03 %, je naš klasični obvezniški sklad Infond Obvezniški – EUR izgubil na mesečni ravni 1,29 %. Sta pa oba obvezniška sklada leto končala pozitivno: Infond Obvezniški – EUR je pridobil na letni ravni 0,86 %, Infond Kratkoročne obveznice - EUR pa kar 2,78 %.