080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Razviti trgi – Delnice, Quo Vadis*?

(*kam greš, lat.)

Damjan Kovačič

specialist za upravljanje

Nekateri vlagatelji so v zadnjih tednih zaskrbljeno pogledovali v nebo in se spraševali, ali ne bi bilo bolje, če bi se koledarsko leto zaključilo že v sredini novembra in bi lahko zaklenili svoje izvenserijske tveganju prilagojene donose na delniških trgih. Optimisti upajo, da si bodo delnice, podobno kot letos marca, maja in septembra, bliskovito opomogle in da smo imeli v zadnjih dveh tednih opravka s prehodno virozo v obliki kratkotrajnega popravka tečajev. Zaenkrat govorimo o popravku, ki ponovno ni presegel petih odstotkov, hkrati pa delnice ostajajo nad 200-dnevnim drsečim poprečjem tečajev, ki označuje močan bikovski trend rasti. Pesimisti po drugi strani opozarjajo, da se počasi bliža konec veselice na delniških trgih in se potihem bojijo, da bi se morda lahko ponovila grenka izkušnja iz leta 2018, ko so globalne delnice v zadnjih treh mesecih leta strmo padle in se s skoraj 20-odsotnim padcem spustile na mejo medvedjega trga. Sprašujejo se, kako dolgo lahko trgi še vztrajajo tik pod rekordnimi vrednostmi in kljubujejo negativnim dejavnikom, kot so preplah zaradi nove različice virusa covid-19, negotovosti glede pričakovanega zaostrovanja denarnih politik centralnih bank ter klasičnim argumentom o precenjenosti delnic in pretiranemu optimizmu večine udeležencev na trgih.

Če vemo, da v času konjukturnega cikla rasti, ki vključuje tudi normalno upočasnitev rasti oz. »mid cycle slowdown«, delniški trgi rastejo več kot 80 % vsega časa in dosegajo več kot 10-odstotne pričakovane letne donose, potem je vsekakor bolj racionalno, da brez potrebe ne podlegamo paniki in pesimizmu. Letošnjo jesen nas resda spremljajo rekordni skoki indeksov inflacijskih presenečenj, vendar pa se po drugi strani v zadnjih tednih ponovno nekoliko krepijo pričakovanja glede glavnih makroekonomskih kazalnikov rasti.

Kar se tiče zaostrovanja denarne politike ameriške centralne banke, je za delniške trge zgodovinsko gledano najbolj neugodno, kadar centralne banke prehitro pritisnejo na zavoro in začnejo pospešeno dvigovati obrestne mere (OM). Tudi če bi prišlo do takšnega razvoja dogodkov in bi ameriški Fed prvič dvignil OM npr. sredi prihodnjega leta ter nato nadaljeval z agresivno kampanjo dvigovanja, bi delniški trgi dosegali statistično podpovprečne donose šele v prvem in drugem letu po začetku kampanje dvigovanja OM. Glede na to, da začetek in dinamika morebitnega dvigovanja OM s strani ameriškega Feda seveda nista vklesana v kamen in se lahko v odvisnosti od dinamike gospodarskega okrevanja zamakneta precej v prihodnost, ni razloga za preuranjeno paniko in predčasne umike z delniških trgov.

Na borznih trgih hitro ocenimo splošno nevarnost z uporabo štirih preprostih kazalnikov:

- Kaj se dogaja s kreditnimi pribitki pri tveganih podjetniških obveznicah?

- Ali je krivulja donosnosti državnih obveznic inverzna?

- Ali podjetniški dobički rastejo?

- Ali je gospodarstvo v fazi ekspanzije?

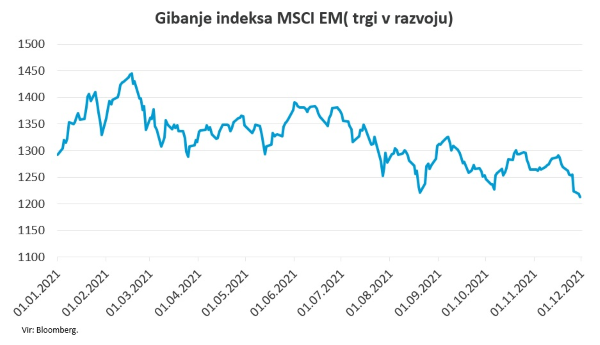

Trgi v razvoju – Omikron in kitajski regulatorji diktirajo gibanje trgov

Uroš Selič

specialist za upravljanje

Novica o novi, zaskrbljujoči različici seva covida je ob koncu meseca novembra na vseh globalnih delniških trgih sprožila val bojazni. Zaradi zaskrbljenosti, da bi prihajajočo zimo ponovno pričakali z določenimi omejitvami mobilnosti, ki bi posledično, kot leto prej, dramatično upočasnila svetovno gospodarsko aktivnost, so se vlagatelji odločili, da prodajo delnice in poiščejo zatočišče v varnih naložbah. Indeks MSCI EM je na dan objave o novem virusu omnikron padel za 2,5 % in pristal, merjeno v ameriških dolarjih, na najnižji ravni v letošnjem letu.

Pretekli mesec je bil tudi na trgih v razvoju v znamenju četrtletnih objav podjetij. Še posebej zanimivo je bilo spremljati objave kitajskih tehnoloških podjetij, ki so že nekaj časa na udaru vladnih regulatorjev. Ti še naprej krepijo regulacijo in kot po tekočem traku tehnološkim velikanom nalagajo denarne kazni.

Največje kitajsko podjetje Tencent je objavilo, da je septembrska uvedba zakonov o zaščiti mladoletnikov imela približno 3,7-odstotni vpliv na Tencentove prihodke od spletnih iger, upočasnitev rasti pa je bilo zaznati tudi pri spletnem oglaševanju.

Tudi največji kitajski spletni trgovec Alibaba je objavil slabše rezultate od pričakovanih, znižal pa je tudi obete za naslednje leto. Čeprav je še vedno podjetje, ki upravlja z največjim številom trgovcem in ima najvišji prodajno vrednost na uporabnika med konkurenti, je presenetil z močnim padcem dobička v zadnjem četrtletju (skoraj 32 odstotkov na letnem nivoju). Prav tako je za leto 2022 znižal napoved rasti iz 30 odstotkov na 20. Eden izmed razlogov za nižanje napovedi tiči v počasnejši rasti kitajskega potrošnika. Maloprodaja izdelkov se je avgusta na letni ravni povečala za le 2,5 odstotka, kar je najmanj v zadnjih 12 mesecih in precej pod napovedmi ekonomistov o 7-odstotni rasti. Alibaba se tudi na domačem trgu spopada z vse močnejšo konkurenco uveljavljenih tekmecev, kot sta Pinduoduo in JD.com, ter start-upov, ki si vsi po vrsti prizadevajo pridobiti večji tržni delež. Odziv trga na objavo rezultatov je bil precej buren, saj se je mnogo vlagateljev odločilo za prodajo in potisnilo ceno delnico na najnižjo raven v zadnjih štirih letih. Delnica trenutno kotira pri 14-kratniku dobička za prihodnje leto, še leto nazaj pri 30-kratniku. Padec je ustvaril nakupno priložnost za vlagatelje z dolgoročnim horizontom in nekateri veliki vlagatelji, vključno z Charliejem Mungerjem, legendarnim sodelavcem Warrena Buffeta, že povečujejo nakupne pozicije, saj menijo da je delnica že podcenjena.

Slovenija – Slovenski BDP je presegel predkrizno raven

Uroš Seličspecialist za upravljanje

Slovenski BDP se je v tretjem četrtletju letošnjega leta v primerjavi z drugim povečal za 1,3 %, glede na tretje četrtletje lani pa za 5 %. Kot je objavil državni statistični urad, je v tretjem četrtletju obseg BDP presegel predkrizno raven iz tretjega četrtletja 2019. Tudi v tretjem četrtletju 2021 so k rasti BDP, tako kot v prejšnjem četrtletju, največ prispevali končna potrošnja gospodinjstev in bruto investicije. Bruto investicije v osnovna sredstva so se v tretjem četrtletju 2021 povečale za 9,6 %, s tem, da so se najbolj povečale investicije v druge stroje in opremo, za 22,8 %. Skupna zaposlenost je v tretjem četrtletju 2021 znašala 1.065.700 oseb, kar je za približno 26.500 ali 2,5 % oseb več kot v tretjem četrtletju 2020. To je bila najvišja zaposlenost od leta 1995, odkar so na voljo ti podatki. Posledično se je znižala brezposelnost, ki je v tretjem četrtletju znašala 4,5-odstotkov.

So se pa cene življenjskih potrebščin v Sloveniji prav tako povišale na rekordno raven po oktobru 2008. Novembra so se na letni ravni zvišale za 4,6 %. K rasti cen so največ prispevali dražji naftni derivati, ki so inflacijo zvišali za 1,8 odstotne točke.

Največja slovenska farmacevtska družba Krka je v svojem devetmesečnem poročilu o poslovanju razkrila, da je v prvih devetih mesecih letos na ravni skupine ustvarila 1,176 mrd EUR prihodkov od prodaje, kar je odstotek več kot v istem rekordnem obdobju lani. Čisti dobiček je dosegel 240 mio EUR, kar je 14 % več kot lani. Letošnje leto bi naj Krka po napovedi predsednika uprave končala s 300 mio EUR dobička, kar je nad načrti (265 mio EUR dobička) in nad doseženim dobičkom iz lanskega leta (288 mio EUR). Glede na enako obdobje minulega leta je Krka doživela upad EBITDA, ta je dosegel 352 milijonov evrov, 8 % manj kot lani. Konec septembra je imela Krka na računih 348 mio EUR denarja, kar je 11 % več kot v istem lanskem obdobju.

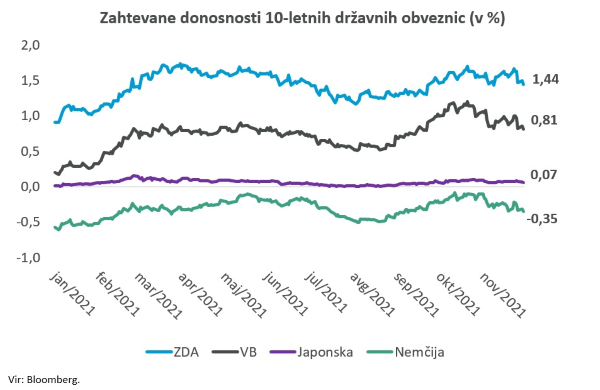

Dolžniški trgi – Še vedno se vse vrti okrog inflacije in korona virusa

Jure Rogač

specialist za upravljanje

Svetovna zdravstvena organizacija (WHO) poimenuje variante korona virusa po grški abecedi in zadnja zaznana različica je omikron oziroma 15. črka abecede. Izpuščeni sta bili dve zaporedni črki Nu in Xi, saj je po pojasnilih WHO, Nu preveč enostavno zamenjati z novo in Xi ni bil uporabljan, ker je pogost priimek.

Glede na dejstvo, da so se obvezniški trgi na povišane vrednosti inflacije odzvali netipično – zahtevane donosnosti so se znižale - bi lahko rekli, da se pojavlja strah pred novim zapiranjem gospodarstva. Omikron po še nepotrjenih prvih opažanjih povzroča zgolj mile simptome, ampak utegne biti verjetnost ponovne okužbe z njim trikrat višja kot pri različicah delta ali beta in je manj odziven na cepiva. Vlade so zato začele z določenimi omejitvenimi ukrepi, ki lahko posledično povzročijo znižanje ekonomske aktivnosti, po drugi strani pa so zaradi visokih vrednosti inflacije začele zmanjševati podporo gospodarstvu.

Ameriški Fed je spremenil retoriko in priznava, da inflacija, ki je oktobra na letni ravni s 6,2 % dosegla najvišji nivo v 30 letih, ni le prehodne narave. Ob že napovedanem zniževanju odkupa obveznic v višini 120 mrd USD je Jerome Powel izjavil, da bi pospešili zmanjševanje odkupov in ga zaključili pred napovedanim rokom sredi leta 2022. Evropska ECB od novembrskega zasedanja še ni dodala novih komentarjev ob že znanem dejstvu, da bo maja 2022 končala pandemični program odkupa PEPP, vendar ohranila obstoječi program APP ne glede, da je novembrska inflacija na letni ravni evroobmočja znašala visokih 4,9 %. To bi lahko bil razlog, da bo tudi ECB na zasedanju 16. decembra predstavila spremembe z zvezi z odkupom. Niti Fed in ne ECB še nista napovedali dviga ključnih obrestnih mer. Tudi angleška BoE je ohranila obrestno mero pri 0,1 % za razliko od nekaterih drugih centralnih bank iz držav, ki imajo lastno valuto, na primer Norveške, Poljske, Nove Zelandije in Južne Koreje.

Ker cene obveznic delujejo obratno sorazmerno z zahtevanimi donosi, so se ob padcu donosov cene obveznic povečale. Omenjeno odražajo ključni obvezniški indeksi, ki so v zadnjem mesecu v segmentu državnih obveznic (iBoxx Sovereign Index) zrasli za 1,8 % in v segmentu podjetniških obveznic (iBoxx Corporate Index) za 0,2 %. Gledano od začetka leta sta omenjena indeksa ustvarila negativni donos v višini -1,9 % in -1,0 %.