080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Damjan Kovačič

upravljavec - analitik

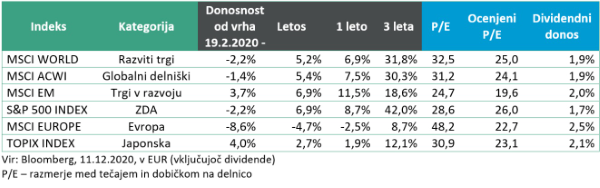

Kaj bi si mislil vlagatelj, ki se je letos prvič prebudil iz kome in preveril, kaj se dogaja z njegovimi naložbami? Ob pogledu na letošnje donose na delniških trgih vsekakor ne bi imel razlogov za slabo voljo, verjetno pa mu ne bi prišlo niti na kraj pameti, da so vmes delnice padle za več kot 30 odstotkov. Podobno se tudi nihče med nami čez pet ali deset let ne bo več spraševal in vznemirjal, kakšne turbulence so se dogajale v usodnem letu 2020. S perspektive dolgoročnega vlagatelja bo pomembna samo eno številka - letošnji donosi delniških naložb v evrih.

Številni finančni analitiki se sprašujejo, kako je mogoče, da so vrednotenja delniških trgov pri približno 30-kratnikih dobičkov med najdražjimi v zgodovini kljub temu, da smo na vrhuncu pandemije covid-19, ki jo spremlja največji upad BDP od velike depresije? Odgovor na to vprašanje je eksplozivna kombinacija brezpogojne podpore centralnih bank z ničelnimi obrestnimi merami in masivnimi programi kvantitativnega sproščanja, obsežnih fiskalnih protikoronskih stimulativnih paketov pomoči podjetjem in posameznikom, realno negativnih donosov netveganih obveznic, nadaljevanja agresivnih odkupov delnic s strani podjetij, ki imajo na računih za tretjino več denarja kot lani, odkritja varnih in učinkovitih cepiv ter pričakovanega okrevanja gospodarske aktivnosti in dobičkov v obliki črke V.

V tretjem četrtletju so prihodki in dobički ameriških delniških družb resda padli za okoli tri odstotke, vendar pa je rekordnih 83 % podjetij preseglo pričakovanja. Ti podatki so spodbudni, ker kažejo, kako hitro je mogoča normalizacija poslovanja ob izboljšanju epidemioloških razmer. Ne pozabimo, da so v prvih treh mesecih dobički strmoglavili za kar 41 %, v drugem četrtletju pa so bili za 33 % nižji kot lani. Finančni analitiki pričakujejo za letos okoli 15-odstotni globalni padec korporativnih dobičkov, nato pa eksplozivno, približno 25-odsotno rast v letu 2021 na krilih močnega sinhronega gospodarskega okrevanja.

Nove rekordne vrednosti glavnih borznih indeksov, največji prilivi svežega denarja v delniške sklade v zadnjih dvajsetih letih ter ekstremna rotacija iz tehnoloških delnic v smeri občutljivih cikličnih naložb na srednji in dolgi rok še vedno prinašajo statistično ugodno razmerje med donosom in tveganjem. Zgodovinska statistika pravi, da so po drugi svetovni vojne ameriške delnice v podobnih razmerah (rekordni tečaji delnic v povezavi z več kot 5-odstotno mesečno rastjo in evforijo na trgih), v naslednjih šestih mesecih v povprečju pridobile 6,5 %, v naslednjih dvanajstih mesecih pa celo 18 % s približno 80-odsotno verjetnostjo pozitivnih donosov.

Po drugi strani nas po izjemni rasti delnic in pretirani evforiji v povezavi s podjetji, ki prvič prihajajo na borzo (IPO), katerih tečaji so se letos več kot podvojili, v prihodnjih tednih ne sme presenetiti rahel popravek delniških tečajev. Če pogledamo tehnično sliko, so namreč tečaji ameriških delnic danes okoli 15 % nad 200-dnevnim drsečim povprečjem. V preteklosti so epizodam tako hitre rasti večinoma sledile kratko do srednjeročne korekcije tečajev, ki pa so z moje perspektive dobrodošla ohladitev pregretih tečajev in bodo verjetno prehodne narave.

Trgi v razvoju: Delniški indeksi trgov v razvoju ponovno pozitivni – novembrski ekspresni vzpon Latinske Amerike

Mag. Jure Dubravica

direktor sektorja upravljanja naložb

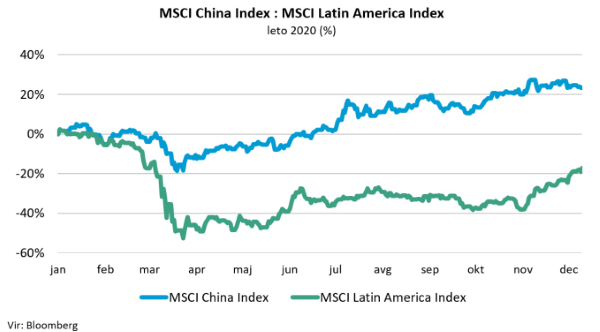

MSCI Emerging Markets, indeks, ki meri utrip delniških družb iz t.i. držav v razvoju, nadaljuje z rastjo. Samo v novembru je zrasel za 9,2 % v USD (6,4 % v EUR). Tokrat pa ne gre posebna zasluga kitajskim delniškim trgom - MSCI China je v tem obdobju pridobil »le« 2,7 % v USD (0,1 % v EUR). Za rast so največ naredili trgi Latinske Amerike. MSCI Latin America Index je samo v novembru pridobil neverjetnih 21,6 % v USD (18,5 % v EUR). Upanje da bodo cepiva v letu 2021 ustavila agonijo z virusom, so vrnila investitorje na brazilski in mehiški delniški trg, ki skupaj tvorita več kot 80-odstotni delež indeksa MSCI Latin America. Brazilske delniške družbe so v povprečju pridobile 23,7 % v USD (20,5 % v EUR), mehiške pa 19,4 % v USD (16,4 % v EUR).

Vrednotenja na delniških trgih v razvoju ostajajo povišana, vendar so v primerjavi z vrednotenji na razvitih delniških trgih še vedno nižja. Medtem ko v povprečju delnice na razvitih trgih kotirajo okrog 20-kratnika prihodnjih dobičkov, so tečaji delnic na trgih v razvoju »le« na 15-kratniku. Pri tem je dividendna donosnost enih in drugih na podobnih nivojih, približno 2 %, in ne odstopa veliko od vrednosti zadnjega desetletja. Povišana vrednotenja so odraz pričakovanega gospodarskega okrevanja v letu 2021, kar sloni na pričakovanju uspešnega obvladovanja pandemije s pomočjo cepiva ter na ekspanzivnih fiskalnih in monetarnih ukrepih, ki rešujejo gospodarstva pred popolnim sesutjem. Povišana pričakovana rast dobičkov v prihodnjih letih v kombinaciji z nizkimi obrestnimi merami in ob sprejemljivi dividendni donosnosti potrjuje, da delniški trgi morda le niso tako precenjeni, kot deluje na prvi pogled - sploh v primerjavi z obvezniškimi naložbami.

Slovenija: Pandemija upočasnjuje gospodarstvo, nekateri pa presenečajo

Uroš Selič

upravljavec - analitik

Pandemija covid-19 in z njo povezano zaprtje trgovin sta močno upočasnila marsikatero dejavnost, sploh v marcu in aprilu 2020. Padec realnega prihodka od prodaje v trgovini na drobno zaradi zaprtih trgovin je v Slovenije bil najizrazitejši v aprilu (ko je bil za 22,7 % nižji kot v aprilu 2019 in s tem najnižji po septembru 2006), drugi najizrazitejši pa v marcu (za 14,5 % nižji kot v marcu 2019). V maju, juniju in juliju 2020 je realni prihodek v trgovini na drobno na mesečni ravni naraščal, v avgustu, septembru in oktobru 2020 pa ponovno upadal. Je pa na drugi strani rastel promet trgovine na drobno po pošti in internetu.

Realni prihodki od prodaje v trgovini na drobno po pošti in po internetu zadnja leta rastejo in dosegajo rekordne vrednosti. Julija 2020 je bil dosežen najvišji realni prihodek od prodaje od začetka merjenja (tj. od januarja 2000). V prvih devetih mesecih leta 2020 je bil realni prihodek od prodaje v trgovini na drobno po pošti ali po internetu za 51,8 % višji kot v istem obdobju prejšnjega leta.

Vrednost kazalnika gospodarske klime je bila v novembru 2020 za 6,8 odstotne točke nižja kot v oktobru. Na znižanje vrednosti kazalnika gospodarske klime na mesečni ravni so vplivali vsi kazalniki: kazalnik zaupanja v storitvenih dejavnostih (ta je bil nižji za 4,0 odstotne točke), kazalnik zaupanja med potrošniki (nižji za 1,1 odstotne točke), kazalnik zaupanja v predelovalnih dejavnostih (-0,8 odstotne točke), kazalnik zaupanja v trgovini na drobno (-0,6 odstotne točke) in kazalnik zaupanja v gradbeništvu (-0,2 odstotne točke).

Konec preteklega meseca pa so nas ponovno pozitivno presenetili devetmesečni poslovni rezultati Krke. Skupina Krka je v prvih devetih mesecih ustvarila 1,16 mrd EUR prihodkov od prodaje, kar je 6 % več kot v enakem obdobju lani, ob tem pa ustvarila 210,1 mio EUR čistega dobička oziroma 22 % več kot v primerljivem lanskem obdobju Prodaja se je najbolj okrepila v vzhodni Evropi, kjer je skupina ustvarila največ prihodkov. Zabeležili pa so tudi izboljšanje dobičkonosnosti. Bruto dobiček se je povečal na dobrih 60 % prihodkov od prodaje. Dobiček iz poslovanja, povečan za amortizacijo (EBITDA), se je v primerjavi z enakim lanskim obdobjem povečali za 40 %, EBITDA marža pa je znašala 33 %. Uprava Krke pričakuje, da bodo leto 2020 končali uspešno, z 1,52 mrd EUR prodaje in z dobičkom v vrednosti okoli 260 mio EUR. Načrt za prihodnje leto pa znaša 1,535 mrd EUR prodaje in dobiček v vrednosti okoli 265 mio EUR.

Dolžniški trgi - V znamenju ECB

mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Za vlagatelje na dolžniških trgih je bil november dober mesec. Donosi so bili pozitivno korelirani z delniškimi trgi. Zahtevane donosnosti so se znižale v praktično vseh naložbenih segmentih. Indeks evropskih državnih obveznic iBoxx € Sovereigns je tako v preteklem mesecu porasel za 0,1 % (+4,9 % od začetka leta), indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates pa je v novembru porasel za 1 % (+2,6 % od začetka leta). Inflacijska pričakovanja v območju z evrom so se v novembru zvišala za 10 bazičnih točk, a ostajajo omejena navzdol pri 1,2 odstotka. Stopnja inflacije v evroobmočju se sicer v novembru v primerjavi s preteklim mesecem ni spremenila in ostaja pri -0,3 %, prav tako jedrna inflacija, ki trenutno znaša 0,2 % na letni ravni.

Znotraj programa PEPP je ECB do konca novembra odkupila za 696 mrd EUR obveznic. Glede na pretekli mesec predstavlja to neto zvišanje v višini 69 mrd EUR. Ugibanja, da bi lahko ECB na decembrskem zasedanju zvišala obseg nakupov znotraj programa PEPP, so se izkazala za pravilna. Centralna banka je tako dvignila mejo nakupov za dodatnih 500 mrd EUR na skupno 1.850 milijard, kar presega 16 % BDP na ravni območja z evrom. Obdobje, ko se bodo izvajali nakupi s strani ECB, se bo podaljšalo vsaj do konca marca 2022. V vsakem primeru se bodo nakupi izvajali tako dolgo, dokler ECB ne oceni, da je kriza zaradi pandemije covid-19 končana. Poleg tega se bo vsaj do konca leta 2023 podaljšalo ponovno investiranje glavnice zapadlih vrednostnih papirjev, kupljenih v okviru programa PEPP. Svet ECB je tudi sklenil, da v letu 2021 ponudi štiri dodatne izredne operacije dolgoročnejšega refinanciranja ob pandemiji (PELTRO), ki bodo še naprej zagotavljale učinkovito likvidnostno varovalo.

ECB je podala tudi makroekonomske projekcije za območje z evrom. Projekcije predvidevajo, da bo medletna realna rast BDP znašala 7,3 % v letu 2020, 3,9 % v letu 2021 ter 4,2 % v letu 2022. V primerjavi s septembrskimi makroekonomskimi projekcijami so bili kratkoročni obeti nekoliko popravljeni navzdol. Navzdol so bili popravljeni tudi inflacijski obeti. Projekcije tako predvidevajo 0,2-odstotno medletno inflacijo v letu 2020, enoodstotno inflacijo v letu 2021 ter 1,1-odstotno v 2022.