080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

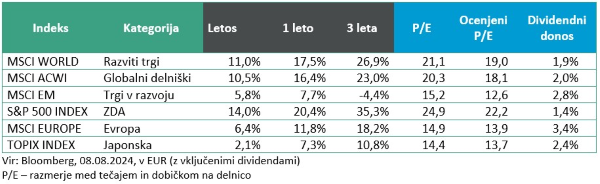

Razviti trgi: Borzni preplah & mnogo hrupa za nič

Damjan Kovačič

višji specialist za upravljanje

Vroče svetovne delniške trge, ki so od dna v oktobru 2022 v evrih pridobili 30 %, je v prvih dneh avgusta stresla neprijetna poletna ohladitev, ki je prinesla tretjo korekcijo v tem bikovskem ciklu.

Resnici na ljubo je treba poudariti, da so udeleženci na trgih zadnjih nekaj mesecev ignorirali številne klasične znake ohlajanja v proizvodnem in storitvenem sektorju ter večtedensko serijo negativnih makroekonomskih presenečenj. Šele nekoliko slabše, čeprav ne katastrofalne novice z ameriškega trga, so 2. avgusta sprožile refleksno in kaskadno razprodajo tveganih naložb in finančnih instrumentov ter prinesle najslabši začetek meseca avgusta v zgodovini delniških trgov. Julija je bilo namreč v ZDA ustvarjenih 114 tisoč novih delovnih mest, stopnja brezposelnosti pa je nepričakovano narasla že četrti mesec zapored, in sicer iz 4,1 na 4,3 %, kar naj bi sprožilo eno od te dni zelo popularnih in največkrat citiranih recesijskih statističnih zakonitosti (Sahmovo pravilo).

V epicentru burnega nevihtnega dogajanja je bila tokrat Japonska, kjer so se globalni špekulanti znašli na napačni strani. Po tem, ko je japonski jen v nekaj urah poskočil iz 165 na 155 jenov za evro, so panično zapirali svoje špekulativne pozicije v jenih, japonske delnice pa so doživele največji enodnevni padec v novejši zgodovini (-12,4 %). Bliskoviti zlom (flash crash) in ekstremno eksplozijo volatilnosti je poleg klasičnega »jen carry trade-a« povzročila cela serija izpeljank različnih trgovalnih (short-vol) strategij, ki so bile v svojem bistvu agresivne stave na »mehak pristanek« oz. nadaljevanje nizke volatilnosti na finančnih trgih.

Indeks volatilnosti VIX, ki meri pričakovana nihanja na delniških trgih, je dne 5. avgusta dosegel celo največji meddnevni skok v zgodovini, saj je v trenutku največjega preplaha skočil iz 15 na 65, kar je ekstrem, ki je bil presežen samo v času prvega vala koronavirusa (2020) in velike finančne krize (2008). Nekaj dni za tem se je neurje popolnoma poleglo, visoke poplavne vode so se vrnile v svoje struge, indeks VIX pa je strmoglavil pod 24, kar pomeni, da trgi v prihodnjih 30 dneh pričakujejo okoli 7-odstotni pozitivni ali negativni premik ameriških delnic.

Ameriška centralna banka se je nenadoma znašla v položaju, kjer so jo prehiteli dogodki in bo do konca leta verjetno prisiljena agresivno oklestiti kratkoročne obrestne mere celo za 1,25 odstotne točke, iz trenutnih 5,25–5,50 % na 4,00–4,25 %.

Na delniških trgih se torej odvija tretja korekcija v večletnem bikovskem ciklu rasti, ki niso nikoli prijetne, vendar dobrodošle, ker preprečujejo pre(veliko) evforijo in pre(hitro) napihovanje tečajev. Vlagatelji, ki so precenili svojo naklonjenost k tveganju, lahko po potrebi uravnotežijo portfelje z dodatkom obvezniških naložb, ki so v tokratnem borznem preplahu z odliko opravile svojo tradicionalno vlogo učinkovitega blažilca tveganj.

Kitajska: Cenovna vojna hrani deflacijo

Uroš Selič

specialist za upravljanje

Julij se je izkazal za nestanoviten mesec, saj so globalni finančni trgi prebavljali številne pomembne ekonomske in politične dogodke. Na prihajajoče gospodarske težave tudi najbolj odpornega gospodarstva na svetu opozarjata inflacija, ki se zmanjšuje hitreje od pričakovanj, in povečana brezposelnost na ameriškem trgu dela, ki se je v zadnjem letu dvignila skoraj za celo odstotno točko (4,3 %). Čeprav so polletni rezultati podjetij še vedno pozitivni, analitiki zaradi poslabšanja makroekonomskih kazalnikov razmišljajo, ali je Fed storil napako s predolgim vztrajanjem pri visokih obrestnih merah.

Kitajsko gospodarstvo je v drugem četrtletju medletno zraslo za 4,7 %, kar je manj od pričakovanih 5,1 % in najmanj od lanskega prvega četrtletja. Rast BDP je manjša tudi kot v prvem četrtletju, ko je znašala 5,3 %. Drugo največje gospodarstvo na svetu se še vedno spopada s šibkim povpraševanjem potrošnikov, dolgotrajno upočasnitvijo rasti cen nepremičnin in nizko inflacijo. Kitajski politbiro je na zadnjem zasedanju obljubil pomoč pri povečanju potrošniške porabe in omejitev agresivne konkurence med podjetji. Podjetja medsebojno močno tekmujejo, zlasti v sektorjih, kot sta sektor električnih vozil in sektor generativne umetne inteligence, kar vodi tako v sektorjih kot na splošno do znatnih znižanj cen in s tem deflacije. Cenovna vojna, ki jo je konec leta 2022 začela Tesla, je sprožila velike popuste, pri čemer so proizvajalci junija v povprečju ponujali 8,6-odstotni popust. To je za potrošnika sicer odlična novica, vendar obstajajo skrbi, da dolgotrajno zniževanje cen potrošnika navaja na pričakovanje vedno nižjih cen in odlašanje nakupov. Čeprav so najvišji voditelji priznali težave in izzive, s katerimi se sooča kitajsko gospodarstvo, se tudi tokrat niso odločili za velike spodbude za okrepitev kitajskega gospodarstva. To se je odrazilo tudi na kitajskem borznem trgu, saj vlagatelji še vedno niso pokazali interesa za nakup kitajskih delnic, ki nikakor ne najdejo novega zagona.

Slovenija: V juliju letna inflacija le 1,3 %

Uroš SeličV Sloveniji je letna inflacija julija upadla na 1,3 %, kar je druga najnižja raven letne stopnje inflacije po marcu 2021. K julijskemu nadaljnjemu umirjanju slovenske splošne inflacije so bistveno prispevale pocenitve oblačil in obutve, saj so njihove cene v letu dni do julija upadle za 3,7 %. Ob tem so statistiki izmerili, da so letno inflacijo julija za 0,4 odstotne točke dodatno blažili cenejši izdelki in storitve iz skupine stanovanje, voda, električna energija, plin in drugo gorivo (za 2,8 %). K letni inflaciji so največ, in sicer 0,4 odstotne točke, prispevale za 6,1 % višje cene storitev v restavracijah in hotelih. S po 0,3 odstotne točke so sledile podražitve alkoholnih pijač in tobaka (za 5,2 %), raznovrstnega blaga in storitev (za 4,2 %) ter izdelkov in storitev v skupini rekreacija in kultura (za 3 %). Po drugi strani je inflacija v evrskem območju julija rahlo višja in se že nekaj mesecev giblje okoli 2,5 %. Med članicami evrskega območja je bila letna inflacija po prvih ocenah najnižja na Finskem (0,6 %). Sledile so Latvija (0,8 %), Litva (1,1 %), Slovenija (1,4 %) in Irska (1,5 %). Najvišja je bila medtem medletna inflacija v Belgiji (5,5 %), na Nizozemskem in v Estoniji (3,5 %) ter na sosednjem Hrvaškem (3,4 %).

Drugo četrtletje leta 2024 je bilo za NLB Skupino dinamično in uspešno. Živahna posojilna aktivnost, stabilno in vse boljše poslovno okolje v regiji Jugovzhodne Evrope (JVE), kjer Skupina posluje, ter močni operativni trendi so se odrazili v 152 mio EUR dobička po davkih, kar predstavlja 9-odstotno četrtletno rast. Do polletja je skupina ustvarila 460,4 mio EUR čistih obresti, kar je 21 % več kot v prvem polletju lani. V drugem četrtletju so obrestni prihodki v primerjavi s prvim četrtletjem upadli za 2 %, saj so bile obrestne mere v tem času že znižane. Kljub temu so neobrestni prihodki med obema četrtletjema narasli za 18 %, pri čemer so čiste opravnine, torej bančne provizije, zrasle za 11 %. Medletno je banka od komitentov pobrala za 11 % več provizij, kar znaša 150 mio EUR.

Dolžniški trgi: Obveznice julija močno pozitivne

mag. Mitja Vranetič

specialist za upravljanje

Na obvezniških trgih smo bili v mesecu juliju priča večjim premikom zahtevanih donosnosti in s tem cen obveznic. Ker so večini zahtevane donosnosti padle, so cene obveznic v juliju nadpovprečno pridobile. Zakaj? Vse več makroekonomskih podatkov kaže na to, da se rast gospodarstva umirja, s tem pa tudi inflacijski pritiski.

Do največjih premikov na trgu je prišlo po objavi inflacije v ZDA. Ta je bila julija na mesečni ravni prvič po maju 2020 celo negativna (-0,1 %; pričakovano pa je bilo +0,1 %). Tako je zdaj v ZDA na letni ravni inflacija le še 3 %. Ob tem je prišlo tudi do večjih premikov na trgu dela v ZDA. Stopnja brezposelnosti za mesec junij je zrasla iz 4,0 na 4,1 %, za mesec julij pa že na 4,3 %. Nadaljuje se tudi manjšanje rasti plač na letni ravni. Iz 4,1 % rasti v mesecu maju je v juniju znašala 3,8 %, v juliju pa le še 3,6 %. Sicer pa je takšna rast plač v razponu med 3,0 % in 3,5 % še vedno skladna s ciljem Feda glede inflacije v višini 2 %.

Na drugi strani gospodarska rast v ZDA za drugo četrtletje znaša še vedno zavidljivih 2,8 % na letni ravni. Tudi indeks nabavnih menedžerjev PMI je za julij znašal še vedno nadpovprečnih 55,0.

Kljub temu so zahtevani donosi ameriških državnih obveznic padli za kar 0,35 odstotne točke (za 10-letne državne obveznice iz 4,4 % na okoli 4,05 %). Podobni padci zahtevanih donosnosti so se zgodili tudi v Evropi. Najbolj so padli zahtevani donosi državnih obveznic najrazvitejših evropskih držav. To je pomenilo večje pozitivne premike cen obveznic in s tem obvezniških skladov.

Tako so najbolj zrasle obveznice z daljšo ročnostjo, v praksi je več pridobil naš sklad Infond Obvezniški – EUR, ki je samo v mesecu juliju dosegel odlično, skoraj 2-odstotno rast. Podobno se je pozitivno gibal tudi sklad Infond Kratkoročne obveznice – EUR, ki je v mesecu juliju pridobil skupaj več kot 0,7 %. Glede na podatke v evroobmočju, kjer trenutna inflacija znaša le še 2,5 % letno, lahko rečemo, da se pričakuje nadaljnje nižanje zahtevanih donosnosti in s tem obrestnih mer. Seveda pa presenečenja niso izključena.

Kaj lahko spremeni ta trend? Na primer ponovna izvolitev Trumpa za predsednika. Zaradi morebitnega omejevanja priseljevanja v ZDA se bo s tem ponudba dela nižala, urna postavka zaposlenih pa spet rasla. Na drugi strani pa lahko uvedba novih dodatnih carin (predvsem na kitajske izdelke) pomeni pritisk na rast cen in s tem ponovno višanje inflacije.