080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Razviti trgi: Trumpove carine, Trumpove trgovinske vojne, Trumpov borzni polom

Damjan Kovačič

višji specialist za upravljanje

Na borzne trge je po rahli korekciji v mesecu marcu, samo šest tednov po tem, ko so delnice dosegle najvišje vrednosti vseh časov, udarila termonuklearna bomba z imenom Donald Trump. Statistično gledano gre pri Trumpovem borznem zlomu za četrti najslabši začetek leta v zgodovini, drugi najhitrejši zdrs trgov v območje medvedjega trenda (-20 % od vrha) in 12. največjo štiridnevno razprodajo delnic po letu 1950 (komentar dogajanja na dan 9. 4. 2025).

Tudi po številnih drugih tehničnih kriterijih, kot sta npr. eksplozija volatilnosti ali delež delnic, ki se nahajajo nad 50-dnevnimi drsečimi povprečji (samo 6 %), je razvidno, da govorimo o borzni razprodaji zgodovinskih razsežnosti. Nihanja na trgih so dosegla podobne ekstreme kot v času covida-19, saj je indeks volatilnosti VIX zrasel za približno 140 % in zabeležil tretjo največjo eksplozijo volatilnosti vseh časov. Vrednost indeksa VIX pri 51 % namreč matematično pomeni, da udeleženci na trgih pričakujejo, da se bodo v naslednjih 30 dneh ameriške delnice gibale v ekstremno širokem trgovalnem območju +/-15 %.

Večina treznih ekonomistov ocenjuje, da gre pri Trumpovih absurdnih in nerazumnih carinah, ki bi lahko sprožile trgovinske vojne, za največjo napako ekonomske politike v zadnjih 90 letih. Podobnega mnenja so vlagatelji na delniških trgih, ki so jasno pokazali, kaj si mislijo o Trumpovih potezah. Žalostno, da se moramo pogovarjati o najbolj neumnem, bizarnem, nepotrebnem in nesmiselnem medvedjem trgu vseh časov, ki je že povzročil težko popravljivo škodo svetovnemu gospodarstvu. Če pogledamo v zgodovino, lahko za nazaj zelo jasno razložimo, zakaj je prišlo do borznih pretresov (npr. izbruh pandemije koronavirusa, velika finančna kriza, pok balonov tehnoloških, slovenskih in balkanskih delnic). V leto 2025 pa smo vstopili s stabilnim in neproblematičnim gospodarskim okoljem, res da s povišanimi vrednotenji tehnoloških delnic in nekaterih segmentov delniških trgov, vendar pa brez večjih inflacijskih pritiskov in strukturnih neravnovesij ter z nadpovprečno rastjo dobičkov svetovnih korporacij. Potem pa je stopil na sceno predsednik Trump, ki je začel na prometni avtocesti s polno hitrostjo voziti po nasprotnem pasu. Gre za brezumno potezo, ki je ni mogoče razložiti racionalno, zato tudi takšna burna reakcija trgov.

Razmere na trgih so se v preteklosti po tako hitrih in brutalnih razprodajah običajno že v naslednjih tednih relativno hitro stabilizirale s pogostimi močnimi kratkoročnimi odboji. V povprečju so medvedji trgi trajali okoli 10 mesecev, delniški trgi pa so v tem času izgubili okoli 30 % vrednosti. Vendar pa so se nato vedno končali in v kratkem času so delniški trgi popolnoma okrevali. Še nikoli prej se nismo znašli v tako ekstremni trgovinski negotovosti in nihče nima kristalne krogle ali priročnika, kako ravnati v primeru Trumpovih trgovinskih vojn. Vsi skupaj lahko le upamo, da bo glavni in edini krivec čimprej prišel k pameti in omogočil, da svetovno gospodarstvo in trgi ponovno zadihajo s polnimi pljuči.

Trgi v razvoju: Kitajska odpornost je presenetila mnoge

Uroš Selič

specialist za upravljanje

Zadnji mesec je bil na finančnih trgih vse prej kot miren in kot kaže, bodo tudi prihajajoči meseci polni izzivov. Čeprav so številni analitiki pričakovali, da bo politika Donalda Trumpa okrepila ameriško gospodarsko prevlado, se je izkazalo, da je realnost precej bolj kompleksna. Zaščitniški ukrepi v okviru slogana "Amerika na prvem mestu", vključno z uvedbo carin na uvoz iz Mehike, Kanade in Kitajske, so pretresli globalne trge ter načeli gospodarske obete Združenih držav.

Na drugi strani pa sta Evropa z odločnejšimi fiskalnimi spodbudami in Kitajska z napovedmi o nadaljnji podpori gospodarski rasti presenetili pozitivno. Temu vzdušju so sledili tudi finančni trgi: po dolgem času so se ameriške delnice na četrtletni ravni uvrstile med najslabše, medtem ko se je kitajski borzni indeks izkazal z okoli 10-odstotno rastjo.

Ključ do kitajskega uspeha je bil preboj podjetja DeepSeek na področju umetne inteligence, ki ga mnogi ocenjujejo kot revolucionarnega. K temu so prispevale tudi obljube Pekinga o strukturnih gospodarskih reformah in ponovni vzpostavitvi zaupanja v tehnološki sektor. Ta kombinacija je okrepila optimizem med vlagatelji. Tudi zadnji makroekonomski podatki kažejo spodbudne znake: prodaja na drobno se je povečala za 4 %, industrijska proizvodnja pa je zabeležila impresivno 5,9-odstotno rast. Ti kazalniki kažejo, da bi Kitajska letos lahko dosegla letno rast BDP v višini 5 % in to brez večjih ovir. Kljub temu nad to zgodbo o uspehu visi senca globalnih tveganj – od trgovinskih napetosti do splošne makroekonomske nestabilnosti. Kitajska odpornost je presenetila mnoge, toda dolgoročna vzdržnost njenega razvoja bo odvisna od sposobnosti oblasti, da uravnoteži notranje reforme z zunanjimi izzivi.

Slovenija: Izjemni rezultati Petrola

Uroš Selič, specialist za upravljanjeV marcu 2025 je letna inflacija v Sloveniji dosegla 2 %, kar je blag porast v primerjavi z 1,6 % v februarju. Največ so k rasti prispevale podražitve hrane in brezalkoholnih pijač (3,5 %), ki so k skupni inflaciji dodale 0,7 odstotne točke, ter višje cene v zdravstvu (5,4 %) in gostinstvu (4,2 %). Storitve so se podražile za 3,4 %, blago pa povprečno le za 1,3 %. Zanimivo je, da so za 1,2 % padajoči stanovanjski stroški (elektrika, plin) inflacijo nekoliko ublažili. Mesečna rast cen je bila 0,6 %, kar je dvakrat več kot februarskih 0,3 %. Čeprav inflacija ostaja zmerna, razlike med sektorji kažejo na neenakomerni pritisk na cene, kjer nekateri segmenti močno dvigujejo življenjske stroške, drugi pa jih celo znižujejo. Ključni dejavniki za nadaljnji razvoj bodo cene energentov, dinamika plač in globalna gospodarska situacija.

V letu 2024 je skupina Petrol potrdila svoj vodilni položaj na regionalnem energetskem trgu z izjemnimi finančnimi rezultati. S 6,1 mrd EUR prihodkov in 8-odstotno rastjo kosmatega poslovnega izida na 730,4 mio EUR je družba dokazala svojo odpornost kljub kompleksnim tržnim razmeram. Še posebej opazna je bila 15-odstotna rast EBITDA, ki je dosegla 314,2 mio EUR ter 7-odstotno povečanje čistega dobička na 145,9 mio EUR. Ključni dejavniki uspeha so bili povečana prodaja goriv (+2 % na 3,9 mio ton) in dinamičen razvoj trgovinskega segmenta, kjer so prihodki skočili za 11 % na 636,3 mio EUR. Poseben napredek je bil viden na hrvaškem trgu, kjer je ugodnejša cenovna politika pritegnila številne tranzitne stranke. V energetskem segmentu je družba kljub rahlemu upadu povpraševanja ohranila stabilnost s prodajo 20,7 TWh zemeljskega plina in 11,3 TWh električne energije. Za leto 2025 ciljajo na 6,1 mrd EUR prihodkov in 177,8 mio EUR čistega dobička, kar potrjuje njihovo vodilno vlogo v regionalni energetiki.

Dolžniški trgi: Mesec marec močno povečal nihajnost obvezniških trgov

Mag. Mitja Vranetič

specialist za upravljanje

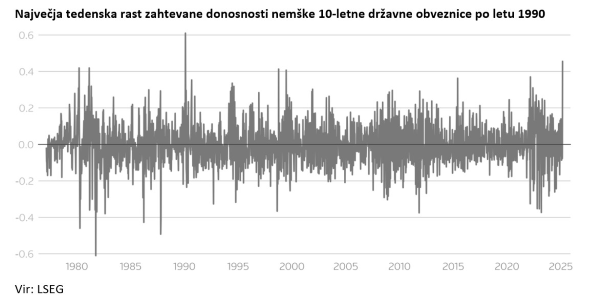

Mesec marec se je začel bistveno drugače, kot je bilo pričakovano. Napoved povečanja oboroževanja evropskih držav in posredno njihovega povečanega zadolževanja je obrestne mere oz. zahtevane donosnosti evropskih državnih obveznic močno povečala (v povprečju za okoli 0,5 % oz. 50 bazičnih točk prvi teden meseca marca pri državnih obveznicah z 10-letno ročnostjo do dospetja).

Takšna sprememba na trgu je močno znižala vrednost velike večine evropskih obveznic (v povprečju kar za okoli 2,5 % v le enem tednu od 28. 2. do 6. 3. 2025). Tečaji evropskih obveznic so zatem še malenkostno padli in dosegli dno sredi meseca (14. marca). Potem se je trend obrnil in do konca meseca so tečaji obveznic pridobivali oz. so se zahtevane donosnosti zmanjševale.

K spremembi trenda iz negativnega v pozitivni je delno pripomoglo tudi pričakovano nižanje obrestnih mer (ECB za 0,25 % 15. marca 2025, Fed pa za 0,50 % 20. marca 2025). Prav tako je k nižanju obrestnih mer pripomogla tudi 12. marca objavljena inflacija v ZDA, ki je bila na letni ravni za mesec februar 2,8 % (pričakovanih 2,9%).

Konec meseca marca pa je že bil v znamenju napovedi uvedbe carin predsednika Trumpa. Na eni strani to pomeni naraščajoče inflacijske pritiske, na drugi strani pa povečuje možnost recesije. Ta negotovost vpliva na delno selitev kapitala iz delniških v bolj varne obvezniške naložbe, kar pomeni na eni strani upadanje tečajev delnic in na drugi strani rast cen obveznic. Ta trend se je nadaljeval še močneje tudi v prvih dneh aprila letos.