080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Dotok negativnih novic in zapletov se ni ustavil. Predsednik ZDA, Donald Trump, je namreč začel izpolnjevati predvolilno obljubo o zaostritvi trgovinske politike. Sprva se je lotil zaveznic, kot so Kanada, Mehika in EU, za konec pa si je pustil Kitajsko. Sprva je spor zgledal kot napenjanje mišic in populistična retorika, s katero si predsednik pridobiva pozitiven odziv v lastni volilni bazi pred jesenskimi kongresnimi volitvami, a se je kaj hitro spreobrnil v pravo trgovinsko vojno. ZDA se je o novem trgovinskem sporazumu sicer uspelo dogovoriti z najmočnejšima trgovinskima partnericama, Kanado in Mehiko, z Evropo se o novem sporazumu še dogovarjajo. S Kitajsko pa poteka trd boj z dodatnim zaostrovanjem, ki je pripeljal do napovedi dviga carin na 25 % na celoten uvoz kitajskih izdelkov v ZDA. Na zasedanju G-20 konec novembra je državama uspelo umiriti strasti in se dogovoriti za trimesečno zamrznitev zaostrovanja razmer. Ta odločitev daje upanje na dolgoročno rešitev, vendar se je treba zavedati, da je pot do končne rešitve dolga in izrazito negotova. Zato je Mednarodni denarni sklad v zadnjem objavljenem poročilu oktobra 2018 v ospredje postavil nižjo globalno gospodarsko rast za leto 2019, in sicer je napoved znižal za 0,2 odstotne točke na 3,7 %.

Pričakovanja za leto 2019

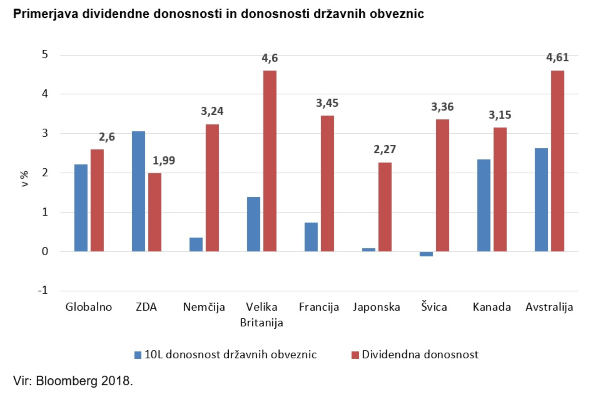

Glede na hiter prehod iz sinhronega v divergenčno gospodarsko okolje bo leto 2019 zaznamovala velika negotovost tako na gospodarskem področju kot na finančnih trgih. Izstopala bo razmeroma visoka gospodarska rast ZDA, medtem ko bo preostali svet izgubljal gospodarsko moč. Razlogi so predvsem v trgovinski vojni v razmerju med ZDA in Kitajsko, ki lahko pahne v recesijo celoten svet. Če pa se trgovinska vojna pozitivno razplete, se lahko situacija popolnoma spremeni. Razpoloženje na finančnih trgih se lahko hitro popravi in doživimo lahko močnejši popravek navzgor.Primerjava donosnosti delnic in obveznic razkriva, da so delnice v večini držav še vedno atraktivnejša izbira kot obveznice. Izjema je ameriški trg, kjer je ta odločitev težja, saj je donosnost državnih obveznic višja od dividendne donosnosti ameriških delnic. Večina evropskih držav in Japonska beležijo drugačne razmere, saj je dividendna donosnost delnic bistveno višja od obveznic. Posledično je »trade off« te odločitve nižji in izbira lažja. Globalno gledano so delnice v ospredju, saj je dividenda donosnost višja od donosnosti obveznic.