080 22 42

080 22 42 info@infond.si

info@infond.si LinkedIn

LinkedIn

Vsak, ki se odloči, da bo varčeval v delnicah, se mora sprijazniti, da bo vsake toliko časa doživel negativno leto. Statistika ameriških delnic, ki imajo najdaljšo zgodovino, kaže, da od leta 1927 do 2014 ni bilo desetletnega obdobja, v katerem vlagatelj v posameznem letu ne bi doživel padca. Od 87 let jih je bilo 24 let negativnih, kar pomeni, da lahko vlagatelj, ki varčuje 10 let, doživi v tem obdobju (v povprečju) 3 negativna leta. Seveda govorimo o povprečju, lahko ima smolo in varčuje v obdobju, kot je bila velika kriza v tridesetih letih prejšnjega stoletja, ko so se vlagatelji soočili s 6 negativnimi leti. Lahko pa ima srečo in bi, kot v devetdesetih letih prejšnjega stoletja, imel samo 1 negativno leto v celotnem desetletju. Recimo desetletje, ki se je zaključilo z velikim padcem v letu 2008, je imelo 4 negativna leta in velja za najslabše obdobje po veliki krizi. Prav ta nedavna izkušnja je pustila negativne posledice na vlagateljih, ki si še danes niso popolnoma opomogli od dogodkov izpred nekaj let in še vedno skeptično gledajo na delnice in delniške trge.

Vlagatelj, ki se sprijazni, da imajo delnice tudi negativna leta (kar je dejstvo), lahko to izkoristi v svoj prid - še posebej vlagatelj, ki varčuje s postopnimi vplačili in ima pred seboj še kar nekaj časa. Za takšnega vlagatelja je najboljša stvar, ki se mu lahko zgodi, da na začetku varčevalne poti doživi padce na delniških trgih in po nižjih vrednostih investira v delnice in delniške sklade. Poglejmo primer.

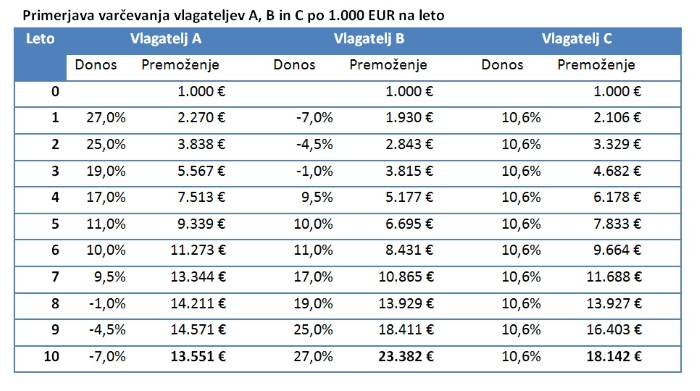

Imamo dva vlagatelja, A in B. Oba varčujeta deset let po 1.000 EUR na leto, edina razlika je v zaporedju donosov, ki jih bosta doživela na delniških trgih. Vlagatelj A bo imel najvišje donose v prvih letih varčevanja, medtem ko bo negativna leta doživel na koncu. Vlagatelj B pa bo imel obraten vrstni red doseženih donosov, kar pomeni, da bo v prvih letih varčevanja doživel negativne donose. Vložila sta vsak po 10.000 EUR, vendar bo imel vlagatelj A po desetih letih 13.551 EUR, vlagatelj B pa kar 23.382 EUR. Razlika nastane samo zaradi tega, kdaj vlagatelj doživi negativne donose. Za primerjavo sem dodal še vlagatelja C, ki pa bi vsako leto dosegel donos v višini 10,6 %, kar je povprečje doseženih donosov vlagateljev A in B. Tudi ta bi imel po desetih letih nižji znesek od vlagatelja B. Kot vidimo je najboljša stvar, ki se lahko vlagatelju zgodi – negativni donosi na delniških trgih na začetku varčevalne poti.

Negativni donosi na začetku varčevalne poti torej močno izboljšajo končna privarčevana sredstva. Reakcije vlagateljev pa so prav nasprotne. Marsikdo, ki ima še več kot 10 let do konca varčevalne poti, slavi vsako rast na delniških trgih in z obupom spremlja padce. V bistvu bi moralo biti ravno nasprotno, vlagatelji bi morali v padcih videti priložnost. Tudi danes določeni segmenti delniških trgov doživljajo večje padce, prav v teh pa so zametki višjih prihodnjih donosov. Vlagatelji morajo enostavno sprejeti padce kot sestavni del varčevanja v delnicah in jih izkoristiti v svojo prid.